Новосибирские застройщики: на проектное финансирование могут рассчитывать только высокомаржинальные проекты

Очередная, 25-я, конференция «Многоквартирное строительство: Новые вызовы и перспективы» прошла 18 августа в Новосибирске. Организаторы мероприятия — НОЗА, портал ЕРЗ.РФ и ТПП РФ.

Застройщики региона вместе с представителями органов власти, НОЗА, портала ЕРЗ.РФ обсудили текущую ситуацию на рынке строительства многоквартирных домов.

Особое внимание было уделено условиям фондирования, из-за которых проектное финансирование в Новосибирской области могут получить только высокомаржинальные проекты.

С начала года в регионе введено более 1,1 млн кв. м жилья, рассказала на конференции заместитель министра строительства Новосибирской области Юлия Сырова.

По словам заместителя мэра, начальника департамента строительства и архитектуры мэрии города Новосибирска Алексея Кондратьева (на фото), май стал очень напряженным месяцем для новосибирских застройщиков: практически ни по одному новому объекту проектное финансирование не открывалось.

«Старые проекты финансировались на прежних условиях, что позволило сохранить стабильность строительной отрасли, — пояснил чиновник, добавив: — Сегодня мы имеем 70% договоров проектного финансирования. Предстоит плотная работа, чтобы вернуться к прошлогодним показателям», — резюмировал Кондратьев.

Руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото) отметил, что обвала продаж квартир в новостройках не произошло, несмотря на кризисную ситуацию. Об этом свидетельствуют поступления средств на счета эскроу.

Источник: ЕРЗ.РФ

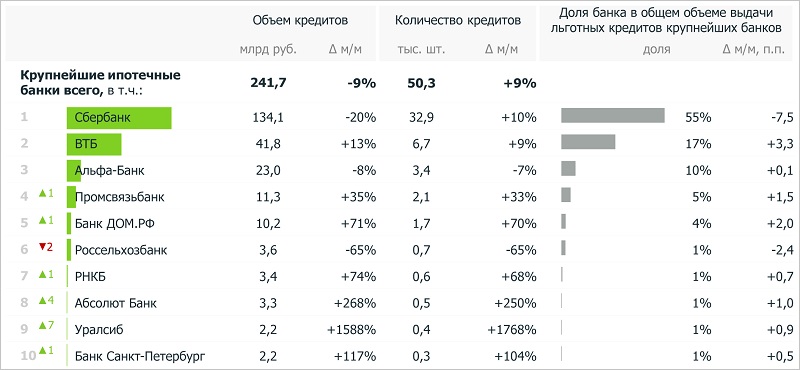

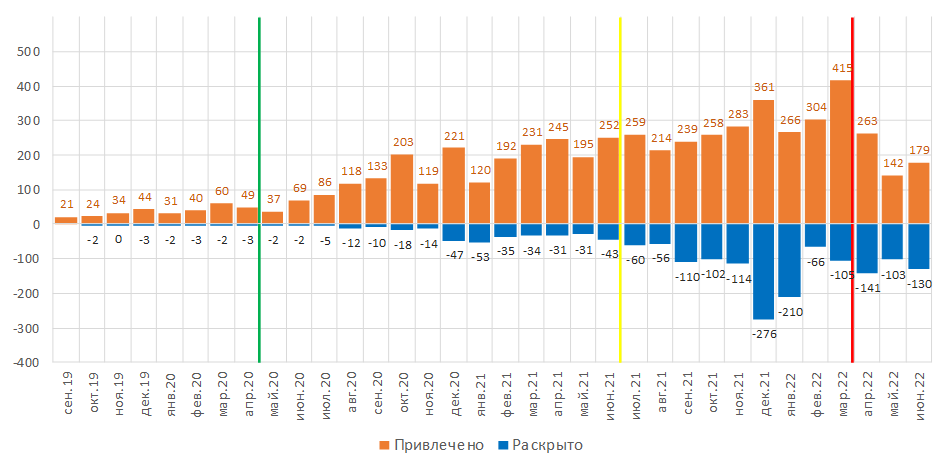

Согласно данным Банка России, рекорд поступлений на счета эскроу в 2022 году был в марте (415 млрд руб.), далее последовало падение (142 млрд руб. в мае), но обвалом его назвать нельзя. В июне уже произошел отскок до 179 млрд руб.

«По прогнозам ЕРЗ.РФ, по итогам июля показатель также покажет рост», — заключил Холопик.

На конференции состоялось вручение дипломов застройщикам Новосибирской области — призерам и победителям премии ТОП ЖК-2022, а также лидерам по вводу жилья в регионе в 2021 году. Кроме того, был вручен диплом о включении новостройки в реестр умных домов.

Застройщики, регион |

ТОП ЖК |

Ввод в 2021 году |

Умный дом |

Лучший жилой комплекс-новостройка в

ЖК Квартал с урбан-виллами на Никитина

|

|

Класс E |

|

Лучший жилой комплекс-новостройка в |

Первое место |

|

|

Лучший жилой комплекс-новостройка в Новосибирской области, доступное жильё, третье место |

|

|

|

|

Третье место |

|

|

Лучший жилой комплекс-новостройка в Новосибирской области, финалист |

|

|

|

Лучший жилой комплекс-новостройка в Новосибирской области, финалист |

|

|

|

Лучший жилой комплекс-новостройка в |

Второе место |

|

|

Лучший жилой комплекс-новостройка в Новосибирской области, доступное жильё, третье место |

|

|

|

Лучший жилой комплекс-новостройка в Сибирском ФО, малоэтажные дома, второе место |

|

|

|

Лучший жилой комплекс-новостройка в Сибирском ФО, малоэтажные дома, третье место |

|

|

«Приятно, что наши новосибирские застройщики традиционно становятся победителями и призерами самого масштабного федерального конкурса новостроек», — отметила в ходе награждения Юлия Сырова.

IT-компании Сделка.РФ, Profitbase, Базис Недвижимость, Smartis, Метр квадратный, 4DEV, Юникорн презентовали цифровые решения, которые позволяют девелоперам оптимизировать процессы и снизить затраты.

Фотогалерея и материалы мероприятия опубликованы на сайте ЕРЗ.РФ по ссылке.

Другие публикации по теме:

ЕРЗ.РФ: рынок строительства МКД может восстановиться уже в 2023 году

Объявлены победители и призеры летнего конкурса ТОП ЖК-2022

Тюменская область вошла в ТОП-5 регионов по объемам ввода жилья

Застройщики отметили важность объединения усилий для развития строительной отрасли России