Объем финансирования жилищного строительства дольщиками за январь-август 2017 года показал падение на 10%

Основное падение наблюдалось в первом квартале — 30%. В последние месяцы ситуация стабилизировалась.

Фото: www.msknovostroy.ru

По данным Росреестра за январь-август 2017 года произошло снижение количества регистраций ДДУ приблизительно∗ на 4% по сравнению с аналогичным периодом прошлого года. Мониторинг цен предложений застройщиков, который постоянно проводит ООО «Институт развития строительной отрасли», показал падение средней цены 1 м² предлагаемых квартир в России в строящихся домах примерно на 1% по сравнению с августом прошлого года. Одновременно с этим произошло уменьшение средней площади продаваемых квартир в строящихся домах за год на 4,8%.

Объем финансирования жилищного строительства дольщиками можно рассчитать, умножив между собой три показателя: количество продаж (количество регистраций ДДУ), средневзвешенную площадь продающегося объекта долевого строительства, средневзвешенную цену 1 м² объекта долевого строительства. Как видно выше, все три показателя за один год дали уменьшение, т.е. к этим показателям можно применить коэффициенты 0,96 (количество продаж), 0,952 (площадь), 0,990 (цена). Произведение коэффициентов дает коэффициент изменения объема финансирования, равный 0,90, что соответствует падению на 10%.

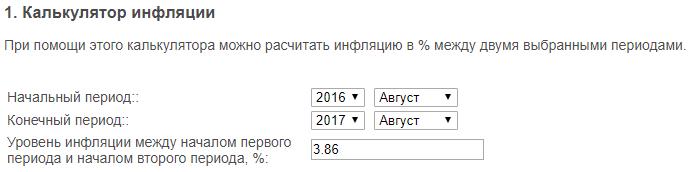

При этом следует учесть, что у застройщиков за год произошел рост расходов на коэффициент инфляции, который составил 3,86% на август 2017 года к августу 2016 года. С учетом коэффициента инфляции падение доходов застройщиков равняется 13%.

И все таки, налицо положительная динамика: по итогам I квартала годовое снижение объема финансирования составляло больше 30%. Как видим, ситуация явно выравнивается.

Вероятная причина этого — прекращение падения доходов населения, благодаря чему число зарегистрированных ДДУ медленно, но догоняет показатели прошлого года.

Учитывая, что половина зарегистрированных ДДУ обеспечены выданными ипотечными кредитами, не последнюю роль также играет последовательное снижение ставки ипотеки.

Кроме того, разворот средней цены 1 м² к росту и стабилизация средней пощади квартир после продолжительного падения позволяет в обозримом будущем рассчитывать на рост объема финансирования жилищного строительства дольщиками по отношению к прошлому году.

∗Для приблизительных расчетов использованы среднемесячные показатели поквартальной отчетности за III квартал 2016 года.

Другие публикации по теме:

Росреестр зафиксировал существенный рост количества ДДУ в августе

Минстрой России: количество ДДУ растет, ипотека в долевом строительстве достигла 80%

Росреестр: количество регистраций ДДУ отстает от 2016 года на 6%

Регистрация ДДУ: в Москве рост, на Кубани и в Сибири — падение