Объем страховых случаев в связи с банкротством застройщика за год вырос в 4 раза

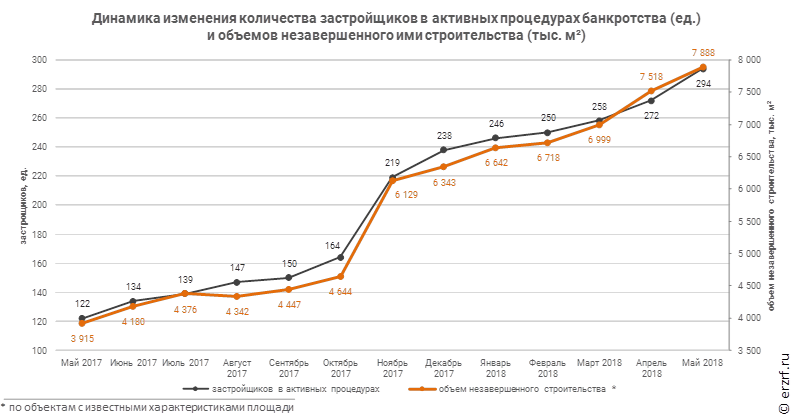

По состоянию на май 2018 года количество застройщиков, находящихся в активных процедурах банкротства, выросло до 294, а объем незавершенного ими строительства достиг 7,9 млн м².

Такие цифры озвучены в Аналитическом обзоре «Застройщики-банкроты в Российской Федерации» по состоянию на май 2018 года. Подобные исследования ежемесячно публикуются ООО «Институт развития строительной отрасли» на протяжении года.

За минувший год количество застройщиков-банкротов увеличилось в 2,4 раза (с 122 до 294 компаний), а объем незавершенного ими строительства вырос вдвое (с 3,9 до 7,9 млн м²). Замедления роста не наблюдается: в мае 2018 года прибавилось 22 застройщика и 4,9% площади незавершенного ими строительства.

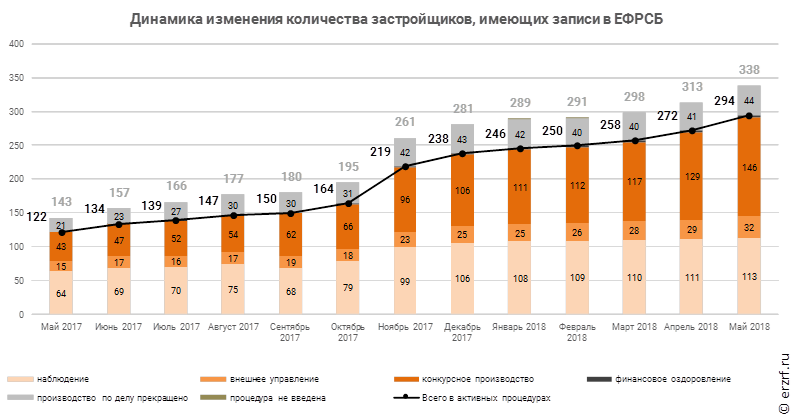

Общее количество застройщиков, имеющих записи в Едином федеральном реестре сведений о банкротстве (ЕФРСБ), достигло 338, а объем незавершенного ими строительства — 8 634 192 м². Доля застройщиков,находящихся в активных процедурах банкротства, практически не меняется и колеблется в диапазоне от 83 до 87%, а доля незавершенного ими строительства — от 86 до 92%.

В то же время количество застройщиков, находящихся в процедуре «конкурсное производство» растет значительно быстрее. За год их количество выросло с 43 до 146, т.е. в 3,4 раза. Объем незавершенного ими строительства вырос еще больше: с 0,74 до 3,27 млн м² (в 4,4 раза). По состоянию на май 2018 года доля застройщиков, находящихся в «конкурсном производстве» составляет 43% (год назад 30%), а в доля незавершенного ими строительства — 38% (было 17%).

В среднем за месяц в одну из процедур банкротства входят 20 застройщиков, в том числе по 5 из них — сразу в процедуру «конкурсное производство». Покидают список в связи с завершением строительства в среднем 4 застройщика в месяц.

По состоянию на май 2018 года в отношении 44 компаний производство по делу прекращено, 113 находятся в процедуре «наблюдение», 32 — в процедуре «внешнее управление», в отношении 146 ведется «конкурсное производство».

№ |

Процедура банкротства |

Количество застройщиков |

Объем незавершенного строительства 1 |

||

Ед. |

% |

м² |

% |

||

1 |

наблюдение |

113 |

33,4% |

3 908 350 |

45,3% |

2 |

внешнее управление |

32 |

9,5% |

643 894 |

7,5% |

3 |

конкурсное производство |

146 |

43,2% |

3 268 293 |

37,9% |

4 |

производство по делу прекращено |

44 |

13,0% |

745 928 |

8,6% |

5 |

финансовое оздоровление |

3 |

0,9% |

67 727 |

0,8% |

|

Общий итог |

338 |

100% |

8 634 192 |

100% |

Среди застройщиков, в отношении которых производство по делу было прекращено, за год произошло перераспределение долей причин прекращения производства. Так, чаще всего производство по делу по-прежнему прекращается в связи с утверждением мирового соглашения (34% застройщиков, 52% в объеме незавершенного строительства). Год назад таких доля застройщиков была выше (43%), а объем строительства, наоборот, ниже (34%). Больше стало отказов от заявленных требований всех кредиторов: доля таких застройщиков выросла с 14% до 18%, а объем их строительства упал с 25% до 21%. На третье место среди причин прекращения производства вышла недостаточность средств должника: доля таких застройщиков выросла с 9,5% до 18,2%, а доля незавершенного ими строительства — с 5,8% до 10,5%

Причина прекращения производства |

Количество |

Объем незаверш. |

||

Ед. |

% |

м² |

% |

|

утверждение мирового соглашения |

15 |

34,1% |

384 044 |

51,5% |

отказ от заявленных требований всех кредиторов |

8 |

18,2% |

154 034 |

20,6% |

недостаточность средств должника |

8 |

18,2% |

78 558 |

10,5% |

исполнение требований кредиторов |

8 |

18,2% |

58 556 |

7,9% |

отмена решения суда о введении наблюдения вышестоящим судом |

1 |

2,3% |

42 381 |

5,7% |

отсутствие кандидатуры конкурсного управляющего |

2 |

4,5% |

16 874 |

2,3% |

завершение конкурсного производства |

1 |

2,3% |

8 091 |

1,1% |

причина не указана |

1 |

2,3% |

3 390 |

0,5% |

Общий итог |

44 |

100% |

745 928 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, по состоянию на май 2018 года имеют в незавершенном строительстве 1 422 дома, в состав которых входит 149 145 жилых единиц совокупной площадью 7 888 264 м².

За месяц объем незавершенного строительства застройщиков, находящихся в активных процедурах банкротства, вырос на 369 982 м² или на 4,9% (в прошлом месяце было 7 518 282 м²).

Из общего объема незавершенного строительства застройщики-банкроты продолжают активное строительство в отношении 466 домов, в состав которых входит 54 491 жилая единица совокупной площадью 2 805 987 м². Это на 41 169 м² или на 1,5% больше объемов прошлого месяца.

Вид дома |

Строящихся домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

349 |

74,9% |

53 293 |

97,8% |

2 686 584 |

95,7% |

блокированный дом |

114 |

24,5% |

781 |

1,4% |

95 830 |

3,4% |

дом с апартаментами |

3 |

0,6% |

417 |

0,8% |

23 573 |

0,8% |

Общий итог |

466 |

100% |

54 491 |

100% |

2 805 987 |

100% |

Из общего объема незавершенного строительства застройщики-банкроты остановили строительство в отношении 956 домов, в состав которых входит 94 654 жилых единиц совокупной площадью 5 082 277 м². Объем строительства, остановленного застройщиками-банкротами, вырос по отношению к прошлому месяцу на 328 813 м² или на 6,9%.

Вид дома |

Домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

722 |

75,5% |

89 916 |

95,0% |

4 783 912 |

94,1% |

блокированный дом |

226 |

23,6% |

1 606 |

1,7% |

192 968 |

3,8% |

дом с апартаментами |

8 |

0,8% |

3 132 |

3,3% |

105 397 |

2,1% |

Общий итог |

956 |

100% |

94 654 |

100% |

5 082 277 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство 362 жилых комплексов в 58 регионах РФ. Наибольший объем жилищного строительства застройщиками, находящимися в активных процедурах банкротства, приходится на Московскую область (23,2% совокупного объема незавершенного строительства). На втором месте Москва (8,2%), на третьем — Краснодарский край (6,4%). По сравнению с прошлым месяцем тройка регионов-лидеров осталась прежней, а их доли существенно не изменились.

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство на основании разрешений на строительство, выданных в период с января 2001 года по декабрь 2016 года.

Год выдачи разрешения на строительство |

Незавершенных домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

до 2012 |

89 |

6,3% |

11 275 |

7,6% |

834 225 |

10,6% |

2012 |

120 |

8,4% |

13 658 |

9,2% |

726 846 |

9,2% |

2013 |

334 |

23,5% |

31 840 |

21,3% |

1 679 552 |

21,3% |

2014 |

645 |

45,4% |

62 976 |

42,2% |

3 187 682 |

40,4% |

2015 |

145 |

10,2% |

20 830 |

14,0% |

1 038 364 |

13,2% |

2016 |

89 |

6,3% |

8 566 |

5,7% |

421 595 |

5,3% |

Общий итог |

1 422 |

100% |

149 145 |

100% |

7 888 264 |

100% |

Мониторинг СМИ позволил выявить оказание финансовой помощи как минимум в отношении 84 застройщиков, находящихся в активных процедурах банкротства, (на 6 больше, чем месяцем ранее). Крупнейшие санаторы — АКБ «Российский капитал», Западный луч, ФСК Лидер, ПАО «Орёлстрой» и др. Отдельным застройщикам-банкротам выделяется кредитование со стороны Сбербанка, СМП Банка.

Застройщики-банкроты, находящихся в процедуре «конкурсное производство», имеют объекты с датой выдачи разрешения на строительство после 01.01.2014 в 80 жилых комплексах совокупной площадью 1 334 256 м² (месяцем ранее таких жилых комплексов было 70, объемом 1 233 121 м²). Согласно нормам 214-ФЗ в отношении указанных объектов дольщики имеют основания требовать выплаты страхового возмещения. За год объем незавершенного строительства, в отношении которых дольщики имеют основания требовать выплаты страхового возмещения, вырос в 3,8 раза.

Полная версия аналитического обзора (объемом 104 страницы) доступна по ссылке.

Другие публикации по теме:

Темпы роста количества застройщиков-банкротов замедляются

В АО «СУ-155» введено конкурсное производство. Дольщики 9 ЖК получили право на страховку

Москва хочет получить право обращаться в суд для признания застройщиков банкротами

Количество-застройщиков банкротов удвоилось за 9 месяцев

Застройщиков-банкротов за ноябрь стало на 8% больше

За октябрь число застройщиков-банкротов увеличилось на треть