Объем текущего строительства продолжает расти (график)

В марте объем текущего строительства вырос на 1,7%. По сравнению с январским минимумом прирост составил 2,5%.

По данным Аналитического обзора «Строительство жилья профессиональными застройщиками» по итогам марта 2018 года объем текущего строительства вырос до 113,7 млн м². Это почти на 2 млн м² больше, чем месяцем ранее.

Восстановление объема текущего строительства продолжается второй месяц подряд после резкого падения в январе, когда он сократился сразу на 4% или на 4,56 млн м². Достигнутые объемы текущего строительства приблизительно соответствуют прошлогодним уровням: по состоянию на март 2017 года в строительстве находилось 113,2 млн м².

На март 2018 года в строительстве у застройщиков находилось 14,1 тыс. жилых домов (многоквартирные дома, дома блокированной застройки, дома с апартаментами), в которых строилось 2,30 млн жилых единиц (квартир, блоков, апартаментов).

Вид дома |

Строящихся домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м2 |

% |

|

многоквартирный дом |

12 368 |

87,8% |

2 236 839 |

97,3% |

109 985 007 |

96,8% |

дом с апартаментами |

190 |

1,3% |

51 751 |

2,3% |

2 635 267 |

2,3% |

блокированный дом |

1 525 |

10,8% |

10 171 |

0,4% |

1 046 791 |

0,9% |

Общий итог |

14 083 |

100% |

2 298 761 |

100% |

113 667 065 |

100% |

Основной объем текущего жилищного строительства застройщиками приходится на многоквартирные дома. В таких домах находится 97,3% строящихся жилых единиц. На дома с апартаментами приходится 2,3% строящихся жилых единиц. Доля блокированных домов составляет 0,4% строящихся жилых единиц.

В целом застройщики жилья в РФ осуществляют строительство 5 055 жилых комплексов (в прошлом месяце было 4 937) в 82 регионах. При этом более половины жилищного строительства традиционно сосредоточено всего в шести регионах. Наибольший объем жилищного строительства ведется в Московской области — 12,6% совокупной площади жилых единиц. На втором месте Москва (11,6%), Санкт-Петербург — на третьем месте с долей текущего строительства в 11,1%. Далее по-прежнему следуют Краснодарский край (7,6%), Ленинградская (5,1%) и Новосибирская области (2,8%).

По мнению ИТР Консалтинг, рост объемов строительства связан с тем, что по мере приближения 1 июля 2018 года, когда должны вступить в силу ужесточения в сфере долевого строительства, застройщики ускоряют вывод на рынок новых объектов по старым правилам.

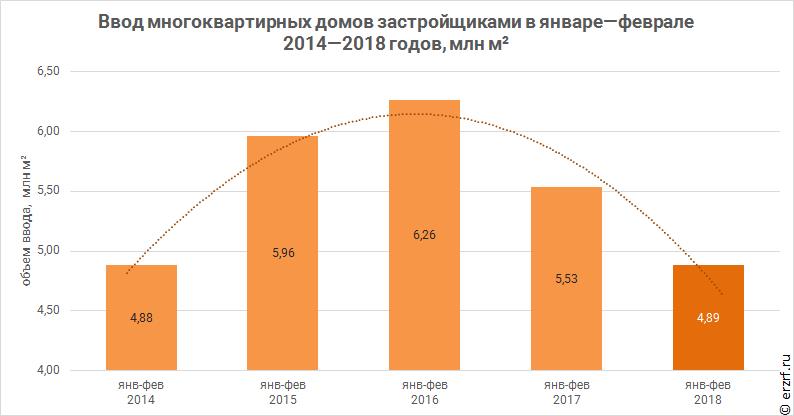

Второй причиной роста объемов текущего строительства является незначительный объем ввода жилья застройщиками. По данным Росстата за январь-февраль 2018 года введено всего 4,89 млн м² жилья в многоквартирных домах, что на 11,7% меньше, чем за аналогичный период прошлого и на 22% — 2016 года.

Другие публикации по теме:

Объем текущего строительства: столицы поменялись местами (график)

ТОП застройщиков РФ по текущему строительству: Группа ЛСР уверенно закрепляется в лидерах