Объемы ввода и запусков снижаются, ипотека восстанавливается, цены растут медленно: что ждет рынок новостроек в ближайшие полтора года

В рамках еженедельной онлайн-дискуссии ЕРЗ-тренды «Консенсус-прогноз: разбираем объемы рынка МКД и цены на 2025—2026» аналитики ЕРЗ.РФ, Циан, bnMAP.pro, а также представители девелоперов из Тюмени и Екатеринбурга обсудили, как будут меняться ключевые параметры первичного рынка.

Фото © Николай Винокуров / Фотобанк Лори

Данные консенсус-прогноза основных показателей российского рынка новостроек в рамках дискуссии представил руководитель ЕРЗ.РФ Кирилл Холопик (на фото ниже).

Фото: erzrf.ru

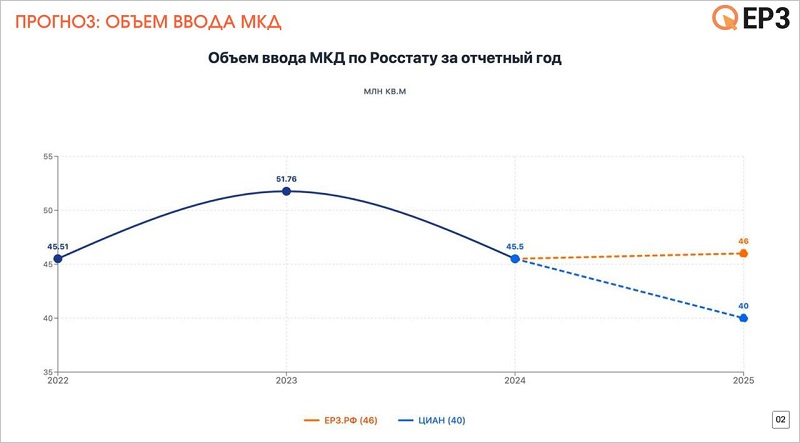

Эксперт подробно остановился на объеме ввода жилья. Он напомнил, что в 2022 году, по данным Росстата, объем ввода МКД в России составлял почти 45,5 млн кв. м, в 2023-м — около 52 млн кв. м, а в 2024-м показатель вернулся на отметку 45,5 млн кв. м.

«И вот дальше мы делаем два разных прогноза, — отметил Кирилл Холопик. — ЕРЗ.РФ по итогам 2025 года ожидает рост ввода многоквартирного жилья, правда незначительный: до 46 млн кв. м. Согласно же прогнозу Циан, будет падение ввода МКД до 40 млн кв. м».

Источник: ЕРЗ.РФ, Циан

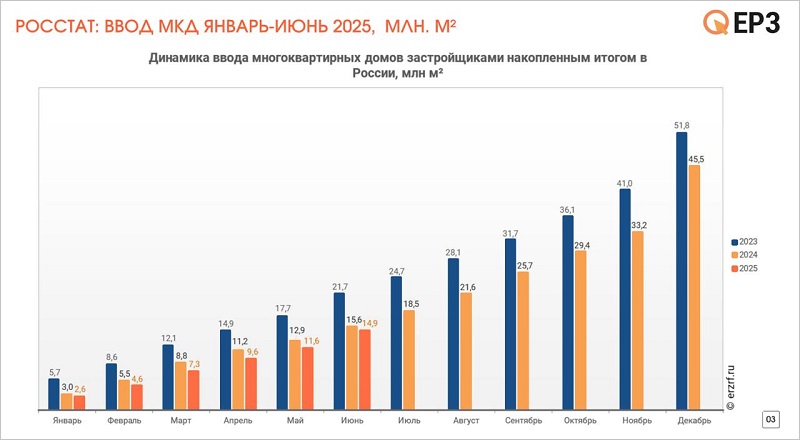

Как пояснил руководитель ЕРЗ.РФ, за первое полугодие 2025 года введено уже 18 млн кв. м МКД, при этом застройщики планируют ввести в 2025 году еще 29 млн кв. м.

«Итого получается, что ввод должен составить 47 млн кв. м, — сказал Холопик, уточнив: — Обычно еще 20% вводится не по проектным декларациям. Соответственно, к этим 29 млн надо прибавить почти 5 млн, которые введут не из ЕИСЖС, соответственно, мы должны получить рекордные 52 млн кв. м».

Источник: ЕРЗ.РФ, Циан

Однако аналитики ЕРЗ.РФ и Циан считают, что задекларированные застройщиками планы ввода жилья на вторую половину 2025 года выполнены не будут.

«Часть жилья будет перенесена на следующий год, — полагает Кирилл Холопик. — ЕРЗ.РФ прогнозирует, что будет перенесено порядка 6 млн кв. м запланированного ввода, прогноз Циан вдвое больше —12 млн кв. м».

По мнению специалиста, у застройщиков сейчас достаточно много мотивации для переноса ввода жилья.

«Это связано с тем, что темпы строительства должны корреспондироваться с темпами финансирования, а те, в свою очередь, — с темпами продаж, — пояснил Холопик, добавив: — Темпы продаж сегодня упали и, соответственно, многие застройщики корректируют планы (кто-то — в самый последний момент) и переносят сроки ввода на более поздние даты».

Фото: cian.ru

Ключевые показатели консенсус-прогноза прокомментировал руководитель аналитического центра Циан Алексей Попов (на фото).

Ввод жилья

— Мы ожидаем снижения ввода многоквартирного жилья — из-за переносов сроков сдачи, а также того, что на финишную прямую сейчас выходит «менее многочисленное поколение» проектов 2022 года (по сравнению с запусками 2020—2021 годов). Сама итоговая цифра — вопрос еще и «политический», поскольку она во многом будет зависеть от того, сколько насчитают во вводе ИЖС и как подойдут к выпуску разрешений на ввод в декабре.

Запуск новых проектов

— Мы считаем запуском не момент публикации декларации, а начало реальных продаж — когда по кадастровому участку проходит больше одной сделки. Согласно этой методике, в первом полугодии стартовало всего 13,5 млн кв. м, и ускорения темпов запусков мы не видим. Отсюда и сдержанный прогноз: за год — не более 28 млн кв. м. в реальных продажах.

Средняя площадь строящихся квартир

— Жесткого запрета на микроформаты нет — в регионах решения носят мягкий характер. Но тренд очевиден: экономика замедляется, спрос смещается в сторону более доступного жилья, и девелоперы продолжают снижать средний чек за счет уменьшения метража.

Ипотека

— Еще недавно «подъемной» считалась ставка в 10% — 12%, а сегодня рынок готов мириться и с 15% — именно на этом уровне снова появляется очередь и интерес к ипотеке.

Продажи квартир

— Сейчас рынок идет с просадкой на 26% — 27%, но с учетом сезонности, я полагаю, что наш прогноз относительно минус 20% год к году вполне достижим. Если, конечно, не прилетят новые «черные лебеди»…

Динамика цен на первичном рынке

— Рост цен продолжается — хотя и слабее, чем в прошлом году, и ниже инфляции. Девелоперы стимулируют спрос скидками и акциями, но при этом сохраняется тренд на покупку квартир меньшего метража с более высоким ценником за метр.

Фото предоставлено пресс-службой bnMAP.pro

Директор bnMAP.pro Сергей Лобжанидзе (на фото) подробно рассказал о таких показателях, как новое строительство, площадь квартир, ипотечное кредитование, а также ценах на новые лоты.

Запуск новых проектов

— В Московском регионе число новых запусков постепенно сокращается, особенно это характерно для масс-сегмента и бизнес-класса — они наиболее зависимы от ипотечных продаж. Скорее всего, застройщики продолжат выводить корпуса в составе новых очередей существующих комплексов, но число новых проектов в этих классах пока не увеличится. Премиальный и элитный сегменты развиваются по собственным законам, они менее зависимы от ипотечных денег для покупателей, поэтому старты в этих сегментах продолжатся.

Средняя площадь строящихся квартир

— Этот показатель также постепенно сокращается даже в дорогих сегментах. В комфорт- и бизнес-классах мы наблюдаем снижение средних площадей в большей части исследуемых регионов — это полностью зависит от уровня платежеспособного спроса. В ряде регионов лоты минимальных площадей уже в значительной степени раскуплены. Есть риск, что квартиры больших площадей останутся доступными лишь в некоторых проектах, направленных на семейную аудиторию. Более того, при оценке финмодели проекта банки могут менее охотно согласовывать проекты с крупной нарезкой, пессимистично оценивая их перспективы реализации. Это может повлечь серьезные риски для отрасли, когда потребуется прямое законодательное регулирование площадей и соотношения типов комнатности квартир в проектах.

Ипотека

— В Новой Москве и Московской области — локациях с высокой концентрацией новостроек масс-сегмента — доля ипотеки составляет сейчас порядка 76% — 77%. При сохранении рыночной конъюнктуры к концу года здесь возможен рост доли ипотечных сделок. Фиксируется тренд на увеличение доли ипотеки.

Динамика цен на первичном рынке

— На данный момент мы не видим оснований для роста цен, кроме вымывания наиболее бюджетных объектов.

Фото: t.me/faizulinaenco

Коммерческий директор ГК ЭНКО Юлия Файзулина (на фото) дала развернутую оценку текущей рыночной ситуации в Тюмени.

Ввод жилья

— Сейчас мы вводим проекты, которые стартовали на очень сильном рынке 2023 года. Поэтому в 2025-м глобальных изменений по вводу не будет. По итогам года объемы будут примерно на уровне 2024-го с возможной коррекцией в пределах ±10%. Снижение станет заметным позже, в 2026—2027 годах.

Запуск новых проектов

— Мы фиксируем падение запусков в первом полугодии 2025 года на 24% относительно второго полугодия 2024-го. Это уже факт. Прогнозируем, что темп вывода новых проектов останется на этом же уровне — в пределах оценки ЕРЗ.РФ. Но важно понимать: публикация проектной декларации — еще не старт продаж. Девелоперы, находящиеся в цикле (с проектированием, бриджами и процентами), вынуждены «выходить в реализацию», даже если сомневаются в успехе. На горизонте 2026—2027 годов ситуация может измениться.

Объемы строительства МКД

— У нас объемы строительства пока остаются на очень высоком уровне, но тренд на снижение уже очевиден, и он продолжится. Насколько сильным будет падение, покажет практика, но коррекция точно произойдет, вопрос лишь в масштабе и сроках.

Средняя площадь строящихся квартир

— В Тюмени средняя площадь лота традиционно была выше, чем в целом по России. Сейчас у нас на экспозиции она составляет 51,2 кв. м. Мы наблюдаем синхронизацию трендов — средняя площадь сделки и экспозиции сближаются. В целом тренд на укрупнение остановился, но и заметного снижения пока не видим: диапазон стабилизировался около 50 кв. м.

Ипотека

— Мы уже видим оживление ипотеки: в июне ее доля в структуре сделок по ДДУ достигла 65% от общего объема сделанного — это уровень июля 2024 года. Для сравнения: в январе она проседала до 31%, и застройщики массово уходили в рассрочки. Сейчас стало ясно, что рассрочка не наполняет эскроу, и ипотека возвращается. При этом, по данным Сбербанка, в годовом выражении объемы выдачи ипотеки, рыночной и льготной, сократятся на 14% — с 5 трлн руб. до 4,3 трлн руб.

Продажи квартир

— Во втором полугодии темпы продаж, вероятно, будут выше — но это объясняется сезонностью. В годовом выражении, согласно аналитике ДОМ.РФ, ожидается около 440 тыс. сделок — это минус 23% по отношению к 2024 году. По регионам ситуация разная: в Тюмени падение уже составляет 34% по сравнению с первым полугодием прошлого года, в Воронеже — 20%, в Липецке — 39%, а в Курске, наоборот, зафиксирован рост. В целом по рынку мы прогнозируем снижение объемов продаж на уровне минус 20% от показателей 2024 года.

Динамика цен на первичном рынке

— Рост цен по России в целом ниже инфляции, и я бы не переоценивала его силу. В отдельных регионах, таких как Тюмень, цены уже не стагнируют, а медленно снижаются. По сделкам на 1 июля — минус 2% по сравнению с январем. Год к году — ноль. При этом экспозиция растет, ценники на сайтах остаются высокими, но разрыв между витриной и фактом сделки только увеличивается.

Фото из архива К. Плешковой

Коммерческий директор Компании Практика (г. Екатеринбург) Ксения Плешкова (на фото) поделилась своими прогнозами по семи ключевым показателям рынка новостроек.

Ввод жилья

— Пик приходится на 2025 год, что связано с циклом реализации проектов, которые были запущены в 2023 году. По итогам первого квартала мы вышли на 1 место по объемам ввода в Свердловской области. В 2027 году планируется значительное увеличение объемов ввода.

Запуск новых проектов

— Сейчас на конкурентном поле мы видим снижение объемов запуска новых проектов, но компания Практика играет против тренда. В 2025 году мы увеличили объем запуска новых проектов на 50%, в 2026-м сохраним тренд. Если ранее запускали новые проекты только в Свердловской области, то на следующий год запланированы запуски проектов сразу в пяти регионах — Екатеринбурге, Кургане, Кемерове, Самаре и Томске.

Объем строительства МКД

— За последние полгода снижения объемов строительства МКД в Екатеринбурге не произошло, однако многие девелоперы откладывают старты продаж. Что касается компании Практика, то мы планируем на следующий год прирост по объему строительства как минимум на 12%.

Средняя площадь строящихся квартир

— Как в продажах, так и в опросах, которые мы проводили в Свердловской области, видим следующий тренд. Если в 2024 году студии занимали долю до 35%, то сейчас лоты до 30 кв. м именно в продажах составляют от 3% до 10% в общей доле продаж. Большая часть продаж — это «евродвушки» с квадратурой 50 кв. м. По данным исследования потребительских предпочтений, минимальная желаемая площадь квартиры у потенциального покупателя сейчас равняется 55 кв. м.

Ипотека

— Мы уже видим устойчивый тренд на увеличение доли сделок с ипотекой. В январе у нас доля таких сделок составила 51%, в апреле — 60%, в мае — 68%, а в июле — уже 74%.

Продажи квартир

— По итогам 2024 года на первичном рынке Свердловской области продажи упали на 30% год к году, а по результатам этого года относительно аналогичного периода 2024-го снижение показателя составило 40%.

Если говорить про вторую половину 2025 года, то мы прогнозируем рост показателя до 30% относительно первого полугодия.

Динамика цен на первичном рынке

— За последние полгода реальная цена квадратного метра выросла на 5%. Рост цен связан с увеличивающейся финансовой нагрузкой на девелопера, и сейчас этот рост в значительной степени сдерживается ограниченным спросом. Что касается тренда до конца этого года, то прогнозируем увеличение цен на 6% — 8%.

Напомним, что онлайн-дискуссия «ЕРЗ-тренды в девелопменте» проходит еженедельно.

Ведущие эксперты рынка недвижимости обсуждают актуальные тенденции и делятся свежими аналитическими данными.

Реклама. ООО "Институт развития строительной отрасли". ИНН: 7706784790

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЕРЗ-тренды 7 августа в 10.00 — «Консенсус-прогноз: разбираем объемы рынка МКД и цены на 2025—2026»

Коммерция в новостройках: как девелоперам превратить тренд в конкурентное преимущество

Инвестиции в землю сократились в два раза: девелоперы меняют стратегии

Продажи новостроек упали до исторического минимума: итоги первого полугодия 2025 года

«Серый» рынок и «белые» перспективы: что происходит с жилищным строительством в Дагестане

ИЖС: рост сменяется трансформацией, случайные игроки покидают рынок

Управляемая ситуация: как девелоперы реагируют на двукратный рост затоваренности на рынке жилья

Переломный момент близок: эксперты прогнозируют постепенный рост сделок по ДДУ

Плюсы и минусы отмены банковских комиссий при выдаче льготной ипотеки: мнения экспертов

ЕРЗ-тренды: как застройщикам решать проблемы подключения к инженерным сетям

Опрос ЕРЗ.РФ: 96% застройщиков оценивают тарифы на подключение к электросетям как завышенные

Аренда с правом выкупа: эксперты оценили перспективы нового инструмента продаж квартир

Госсовет по стройке: на какие меры поддержки могут рассчитывать девелоперы в 2025 году

Чего стоит ждать девелоперам и с какими иллюзиями пора прощаться: мнения экспертов

Отрасль на пределе. Что показал I квартал 2025 года на рынке жилья: мнения аналитиков

ЕРЗ-тренды: более 40 городов России ограничили строительство жилья из-за инфраструктурного дефицита

ЕРЗ-тренды: рост себестоимости строительства обгоняет увеличение цен на новостройки минимум вдвое