Опрос руководителей строительных организаций в IV квартале: в ожидании роста

Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ любезно предоставил порталу ЕРЗ очередной квартальный обзор делового климата в строительстве, базирующийся на результатах опросов руководителей более 6 тыс. подрядных организаций из 82 субъектов Российской Федерации.

Фото: www.obzor-smi.ru

Опрос позволил выявить основные ключевые тенденции строительной отрасли. В их числе:

✔ Слабая восстановительная динамика деловой активности строительных организаций;

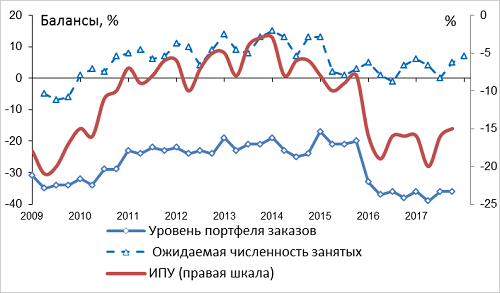

✔ Низкая волатильность главного композитного индикатора исследования — индекса предпринимательской уверенности (ИПУ)1, значение которого улучшило результат III квартала лишь на 1 п.п. и составило (-15%);

✔ Относительное снижение интенсивности неблагоприятных оценок в динамике основных производственных показателей по итогам 2017 г.;

Согласно результатам опроса в IV квартале ИПУ в строительстве оставался в диапазоне одних из самых неблагоприятных значений за последние семь лет (-15%). Вместе с тем, фоновое улучшение ИПУ в отчетном квартале по сравнению с итогами 2016 г. и динамикой 2017 г., по мнению экспертов ЦКИ ИСИЭЗ НИУ ВШЭ, можно интерпретировать как слабый сигнал к активизации деловой активности в сфере строительства.

Дополнительным аргументом для подобного утверждения является рост текущего ИПУ по сравнению с провальным II кварталом сего года (-20%) на 5 п.п., что с учетом высокой консервативности данного индикатора — заметный успех, но выявляемый, к сожалению, в зоне неблагоприятного делового климата для отрасли в целом.

Необходимо подчеркнуть, что в рамках «новой экономической реальности», связанной в первую очередь с очевидной макроэкономической стабилизацией в экономике в целом, в строительстве постепенно ослабевает высокая концентрация негативных предпринимательских оценок.

В IV квартале низкая позитивная динамика ИПУ определялась доминирующим отрицательным воздействием одного из его компонентов – уровня портфеля заказов, который «ниже нормального» по-прежнему оценивали около 40% респондентов.

При этом выявлен рост предпринимательского оптимизма в части краткосрочных тенденций на рынке труда в I квартале 2018 г., что транслирует возросшая динамика второго компонента ИПУ — ожидаемого изменения численности занятых (баланс2 ожиданий за последние три года оказался самым высоким — (+7%)).

Рис.1. Динамика индекса предпринимательской уверенности

и его компонентов в строительстве

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Одновременно исследование выявило позитивные корректирующие изменения, которые зафиксированы в динамике двух важнейших показателей строительной деятельности, характеризующих физический объем работ и число заключенных договоров, балансовые значения которых улучшились до отметок (0%) и (-3%), хотя еще в I квартале текущего года они составляли (-8%) и (-6%), соответственно.

Под влиянием вышеуказанных изменений, по итогам года средний уровень загрузки произведенных мощностей в строительстве превзошел прошлогодний результат в 60% и составил 64%, что, по мнению авторов исследования, также подчеркивает определенное укрепление производственного потенциала отрасли.

Комментарий директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгия ОСТАПКОВИЧА:

Фото: www.realty.interfax.ru

«Исходя из официальных статистических данных Росстата и результатов конъюнктурных опросов, базирующихся на обобщенных мнениях руководителей подрядных организаций, строительная отрасль в настоящее время сохраняет статус самой проблемной среди всех базовых видов экономической деятельности страны.

По данным Росстата за январь-октябрь 2017 года «строительство» оставалось единственной отраслью среди базовых, где сохраняются отрицательные темпы роста объемов выполненных работ (97,9%). Даже бывшие аутсайдеры — торговля и сфера услуг — с невысоким ростом, но переместились в позитивную зону. Промышленность, транспорт и, особенно, сельское хозяйство уже достаточно длительный период времени находится в положительной фазе экономического роста.

Результаты конъюнктурных опросов уже длительный период фиксируют в строительстве самое низкое значение сводного индикатора предпринимательской уверенности по сравнению с другими базовыми видами экономической деятельности.

Однако необходимо помнить, что строительство, в силу отраслевой специфики деятельности, связанной в первую очередь со спросом на свои услуги и циклом финансирования, позже других отраслей входит в рецессию и позже выходит из нее.

Основной причиной депрессионного состояния отрасли является крайне слабый спрос на строительные услуги со стороны основных инвесторов подрядной деятельности — государства, корпоративного сектора и населения. Сохраняются и внутренние проблемы, связанные с законодательным и нормативным регулированием строительной деятельности.

Существенной экономической и социальной проблемой в последнее время являются банкротства строительных организаций. По данным последнего предпринимательского опроса, примерно 16—17% от общего числа обследованных подрядных организаций находятся в предбанкротном состоянии. Это те экономические агенты, у которых уже на протяжении 3—4 кварталов постоянно ухудшается финансовое состояние, падает объем строительно-монтажных работ и серьезно сокращается портфель новых строительных заказов.

Вместе с тем, учитывая очевидную макроэкономическую стабилизацию в экономике страны, включая замедление снижения реальных доходов населения, снижение процентной ставки по кредитам, курсовую стабилизацию, а также отдельные, хотя и слабые, позитивные сигналы, поступающие от руководителей строительных организаций в ходе последних предпринимательских опросов, можно с осторожностью предположить, что ближе к середине второго квартала 2018 г. строительство перейдет от рецессионного сценария в зону экономического роста.

При этом основным драйвером в осуществлении данного маневра для отрасли в целом, скорее всего, станет ее жилищный сегмент. По-видимому, большинство крупных игроков из корпоративного сектора экономики страны, до середины 2018 г. будут держать «гроссмейстерскую паузу» с входом в «новое строительство» с целью расширения и модернизации своего производства, пока не определятся со структурными, управленческими, институциональными, а главное, налоговыми изменениями, которые наверняка последуют после президентских выборов», — резюмировал эксперт.

Полный текст исследования по итогам IV квартала читайте на страницах портала ЕРЗ в январе.

1 Индекс предпринимательской уверенности в строительстве рассчитывается как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах.

2 Баланс — разность долей респондентов, отметивших «увеличение» и «уменьшение» значения показателя по сравнению с предыдущим периодом.

Другие публикации по теме:

Застройщиков-банкротов за ноябрь стало на 8% больше

Опрос руководителей строительных организаций в III квартале: в конце тоннеля забрезжил свет

Росстат: объем строительных работ продолжает расти

Росстат: выручка строительных компаний растет уже третий месяц