Опубликован ТОП застройщиков России по текущему строительству на 1 марта 2024 года

Объем текущего строительства застройщика ГК Самолет составляет 5,42 млн м² жилья.

Фото: t.me/gk_samolet

ТОП застройщиков РФ по текущему строительству возглавила ГК Самолет, которая сохранила первое место в ранжировании. Объем текущего строительства лидера рынка — 5,42 млн м². В строительстве у девелопера — 57 жилых комплексов, в которых возводится 248 многоквартирных домов и 18 домов с апартаментами. Рейтинг компании не изменился и остался на уровне ★ 4,5.

Второе место третий месяц подряд занимает ПИК, объем текущего жилищного строительства — 4,51 млн м². Рейтинг девелопера сохранился на уровне ★ 4,5.

Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР, объем текущего жилищного строительства — 2,07 млн м². Рейтинг застройщика по-прежнему составляет ★ 5,0.

Остальные застройщики из десятки крупнейших также сохранили свои места в ТОП.

ТОП‑10 застройщиков РФ по объему текущего строительства

Место |

+\- |

Наименование, регион |

Строится, м² |

ЖК |

МД |

ДАП |

Рейтинг |

1 |

0 ◼ |

5 421 827 |

57 |

248 |

18 |

★ 4,5 |

|

2 |

0 ◼ |

4 510 342 |

79 |

224 |

2 |

★ 4,5 |

|

3 |

0 ◼ |

2 073 907 |

26 |

92 |

0 |

★ 5,0 |

|

4 |

0 ◼ |

1 833 891 |

27 |

62 |

5 |

★ 4,5 |

|

5 |

0 ◼ |

1 645 488 |

5 |

105 |

0 |

★ 5,0 |

|

6 |

0 ◼ |

1 434 705 |

11 |

48 |

0 |

★ 4,5 |

|

7 |

0 ◼ |

1 392 249 |

18 |

83 |

0 |

★ 4,5 |

|

8 |

0 ◼ |

1 359 313 |

14 |

95 |

0 |

★ 5,0 |

|

9 |

0 ◼ |

1 115 820 |

11 |

78 |

0 |

★ 5,0 |

|

10 |

0 ◼ |

993 033 |

24 |

50 |

0 |

★ 5,0 |

|

Сокращения в таблице: |

© erzrf.ru |

||||||

ЖК — Жилой комплекс |

|||||||

МД — многоквартирный дом |

|||||||

ДАП — дом с апартаментами |

|||||||

Всего десятка крупнейших девелоперов на 1 марта 2024 года возводит 21,78 млн м² жилья (19,39% от объема текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,78 млн м² жилья (19,57%). На тройку лидеров приходится 12,01 млн м², или 10,69% строящегося жилья в стране.

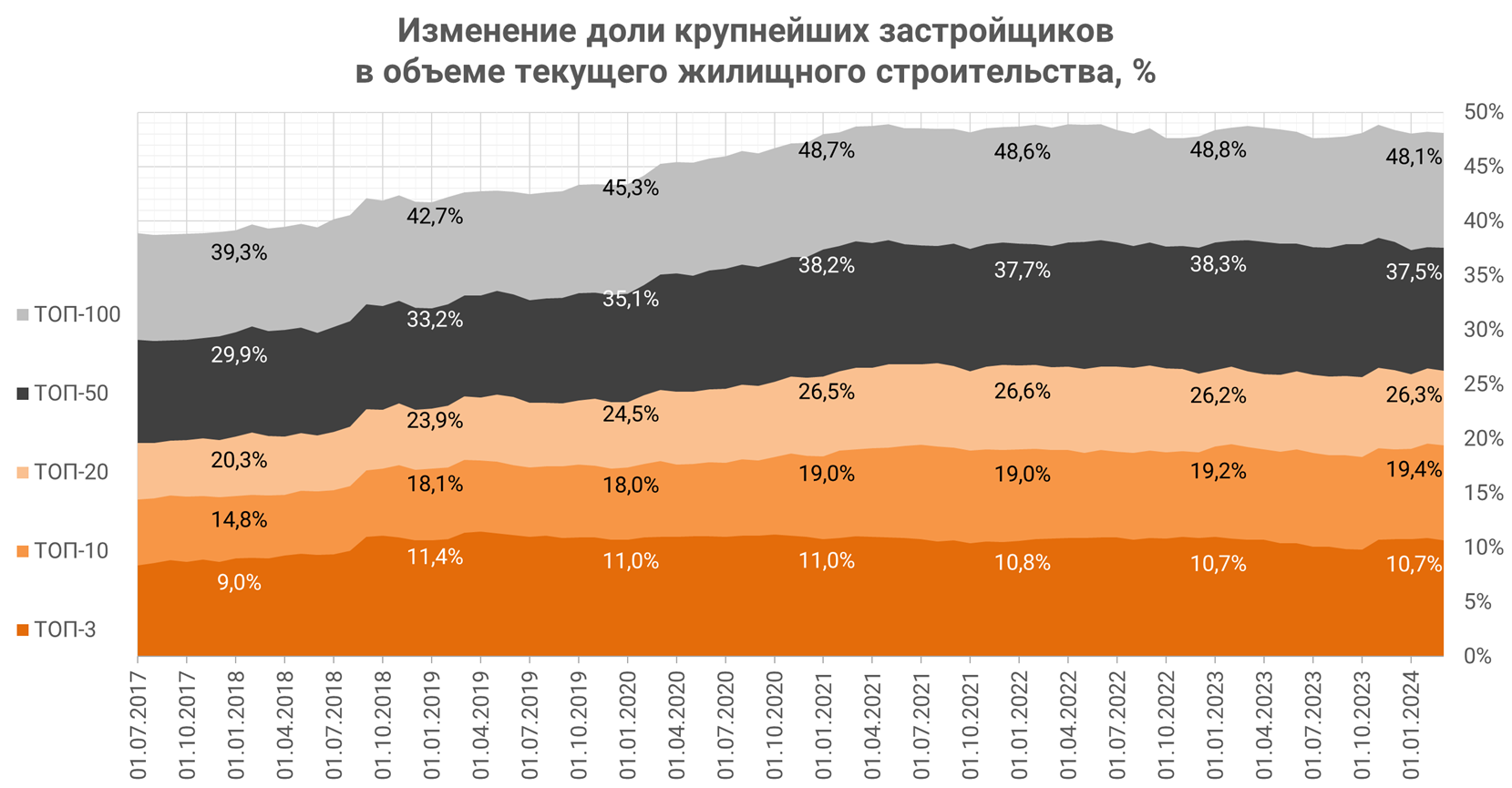

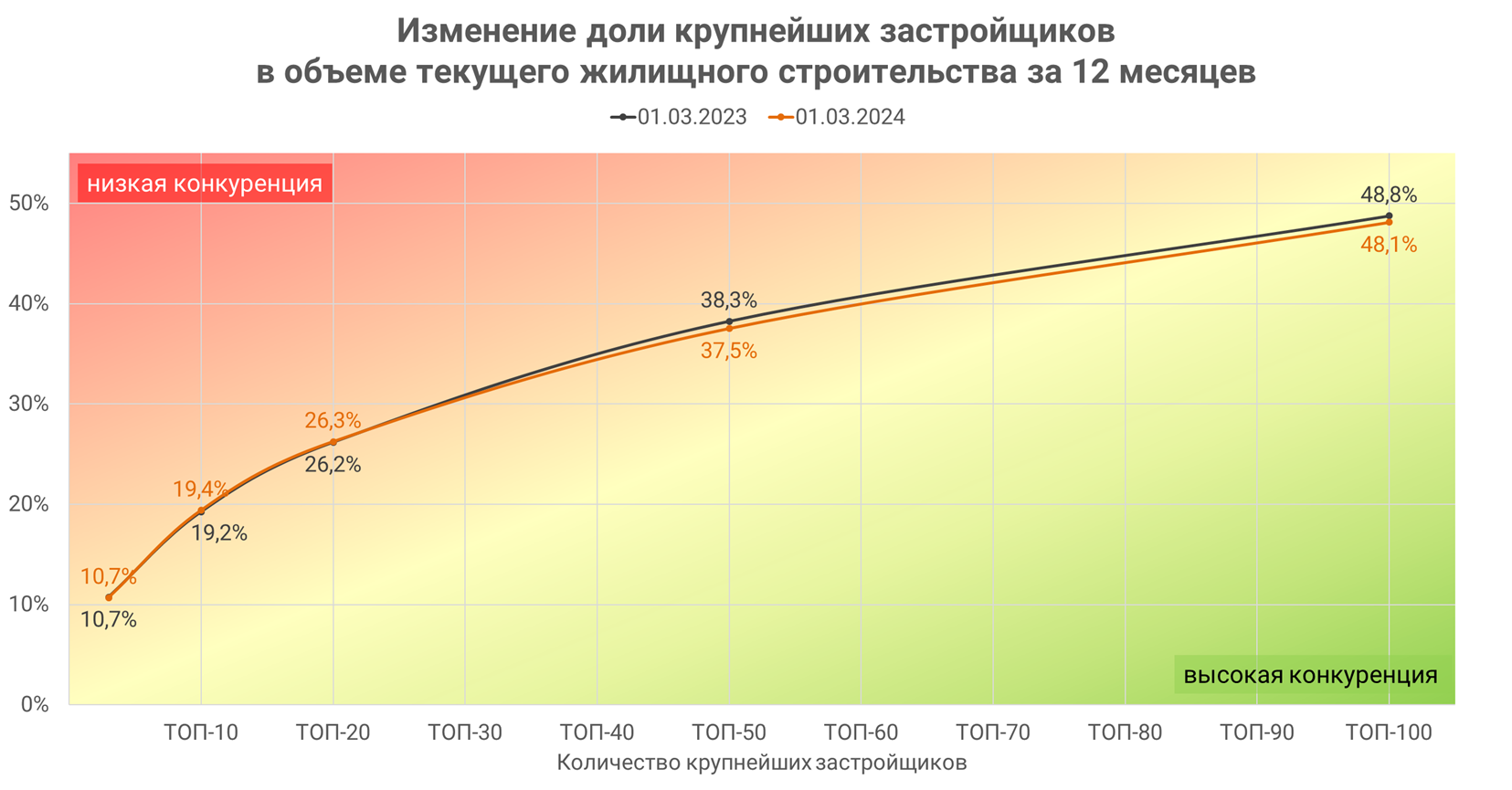

ТОП-20 застройщиков вместе строят 26,3% жилья, ТОП-50 — 37,5%, а сотня крупнейших девелоперов — 48,1%. За последние 12 месяцев доли ТОП-3, ТОП-10 и ТОП-20 крупнейших застройщиков выросли на 0,05—0,20 п. п., а доли ТОП-50 и ТОП-100 снизились на 0,7—0,8 п. п., т. е. можно говорить о некотором росте конкуренции среди небольших застройщиков.

С ТОП застройщиков можно ознакомиться здесь.

* Рейтинг ЕРЗ — показатель (от 0 до 5) соблюдения декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам.

СПРАВКА О МЕТОДОЛОГИИ ПОДСЧЕТА ДАННЫХ

ТОП застройщиков по объему текущего строительства формируется и публикуется 1-го числа каждого месяца. При формировании ТОП по каждому застройщику учитываются жилые дома и дома с апартаментами, имеющие опубликованные проектные декларации и не имеющие опубликованных разрешений на ввод в эксплуатацию в ЕИСЖС (наш.дом.рф) на дату формирования ТОП. Для жилых домов учитывается площадь, указанная в п. 9.3.1 проектных деклараций, а для домов с апартаментами — площадь апартаментов в общей площади здания.

Материал носит информационно-аналитический характер и не является рекламой.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Другие публикации по теме:

Опубликован ТОП застройщиков России по текущему строительству на 1 февраля 2024 года

Опубликован ТОП застройщиков России по текущему строительству на 1 декабря 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 ноября 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 октября 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 сентября 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 августа 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 июля 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 июня 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 мая 2023 года