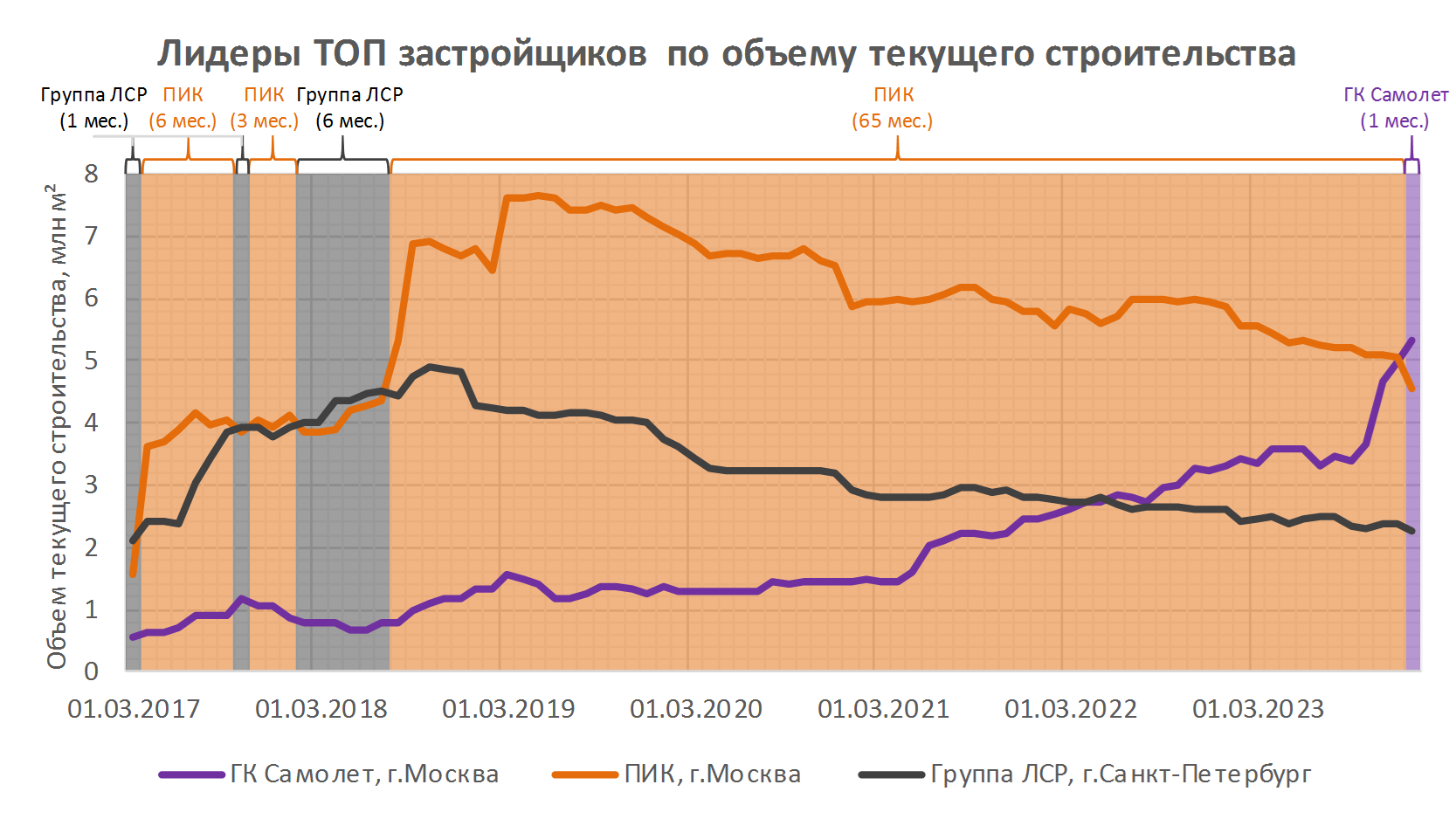

ГК Самолет заняла первое место в ТОП застройщиков России по текущему строительству на 1 января 2024 года

Объем текущего строительства застройщика ГК Самолет достиг 5,33 млн м² жилья. ПИК оказался на втором месте с объемом 4,55 млн м².

Фото: samolet.ru

ТОП застройщиков РФ по текущему строительству впервые возглавила ГК Самолет, потеснив ПИК, который занимал первое место непрерывно более 5 лет. Новый лидер рынка увеличил объем текущего строительства на 366 тыс. м² (с 4,97 млн м² до 5,33 млн м²). В строительстве у девелопера — 56 жилых комплексов, в которых возводится 239 многоквартирных домов и 18 домов с апартаментами. Дома строятся в шести регионах: Московской области (27,4%) и Москве (7,8%), Ленинградской области (12,6%) и Санкт-Петербурге (3,8%), а также Тюменской области (3,0%) и Приморском крае (2,3%). Рейтинг компании не изменился и остался на уровне ★ 4,5.

Айман Эль-Хашем, управляющий директор «Самолет Москва»:

— В 2023 году мы последовательно реализовывали нашу стратегию: нарастили количество проектов с 29 до 56, из которых 42 проекта — в Московском регионе. Первыми на рынке достигли доли продаж полностью меблированных квартир в 90%, запустили премиальную линейку Samolet Select, провели крупнейшую сделку на российском рынке недвижимости, помогли более чем 60 тыс. наших клиентов получить новое жилье в комфортных ЖК.

Основой такого роста была и остается наша команда, а также цифровые системы управления на основе 10D, которые обеспечивают менеджмент необходимыми данными для своевременного принятия решений.

Уверен, что в 2024 году мы сможем порадовать наших клиентов и акционеров еще более смелыми достижениями.

ПИК уменьшил объем текущего жилищного строительства на 495 тыс. м² (с 5,04 млн м² до 4,55 млн м²) и стал вторым. Сокращение объемов связано с высокими темпами ввода жилья застройщиком (за 2023 год, по предварительным данным, ПИК ввел 2,6 млн м²). На 1 января ПИК строит 231 многоквартирный дом и 2 дома с апартаментами в 79 жилых комплексах, которые расположены в 15 регионах страны. Рейтинг девелопера сохранился на уровне ★ 4,5.

Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР, которая уменьшила объем текущего жилищного строительства на 115 тыс. м² (с 2,36 млн м² до 2,25 млн м²). Рейтинг застройщика по-прежнему составляет ★ 5,0.

За время публикации ТОП застройщиков (с 2017 года) лидерами в разное время становились ПИК и ЛСР. Последние 65 месяцев первенство удерживал ПИК.

Свои места в ТОП-10 сохранили также ГК ФСК (четвертое место), DOGMA (пятое), ГК А101 (шестое), Холдинг Setl Group (седьмое), ГК ЮгСтройИнвест (восьмое) и ГК ТОЧНО (десятое). Девятое место заняла Брусника, поднявшаяся на две строки.

ТОП‑10 застройщиков РФ по объему текущего строительства

Место |

+\- |

Наименование, регион |

Строится, м² |

ЖК |

МД |

ДАП |

Рейтинг |

1 |

+1 ▲ |

5 332 248 |

56 |

239 |

18 |

★ 4,5 |

|

2 |

-1 ▼ |

4 547 891 |

79 |

231 |

2 |

★ 4,5 |

|

3 |

0 ◼ |

2 248 688 |

29 |

106 |

0 |

★ 5,0 |

|

4 |

0 ◼ |

1 818 502 |

25 |

51 |

5 |

★ 4,5 |

|

5 |

0 ◼ |

1 645 488 |

5 |

105 |

0 |

★ 5,0 |

|

6 |

0 ◼ |

1 487 301 |

11 |

49 |

0 |

★ 4,5 |

|

7 |

0 ◼ |

1 257 418 |

17 |

77 |

0 |

★ 5,0 |

|

8 |

0 ◼ |

1 121 188 |

10 |

77 |

0 |

★ 5,0 |

|

9 |

+2 ▲ |

1 015 014 |

24 |

52 |

0 |

★ 5,0 |

|

10 |

0 ◼ |

988 516 |

11 |

73 |

0 |

★ 5,0 |

|

Сокращения в таблице: |

© erzrf.ru |

||||||

ЖК — Жилой комплекс |

|||||||

МД — многоквартирный дом |

|||||||

ДАП — дом с апартаментами |

|||||||

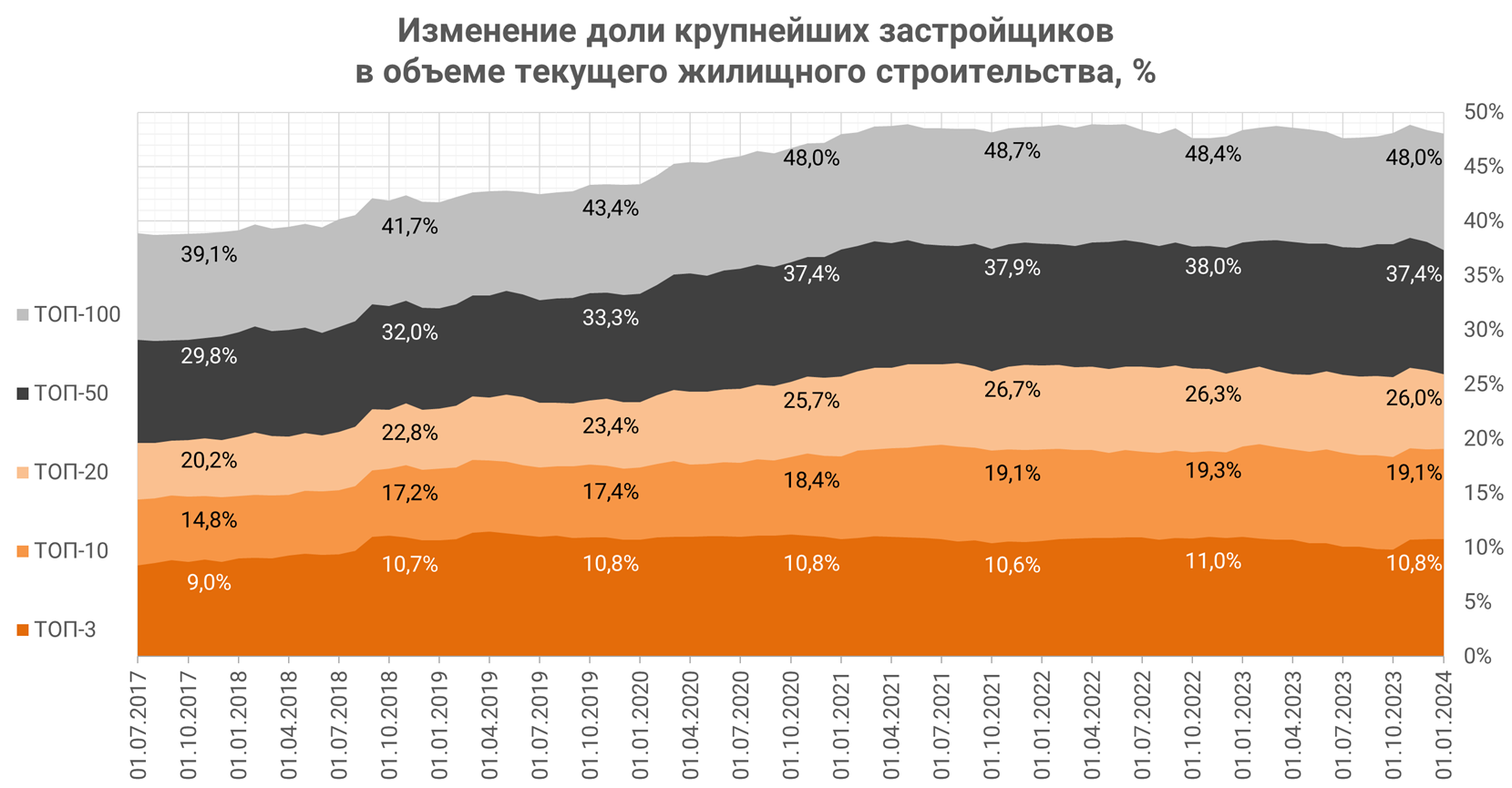

Всего десятка крупнейших девелоперов на 1 января 2024 года возводит 21,46 млн м² жилья (19,09% от объема текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,80 млн м² жилья (19,04%). На тройку лидеров приходится 12,13 млн м², или 10,79% строящегося жилья в стране.

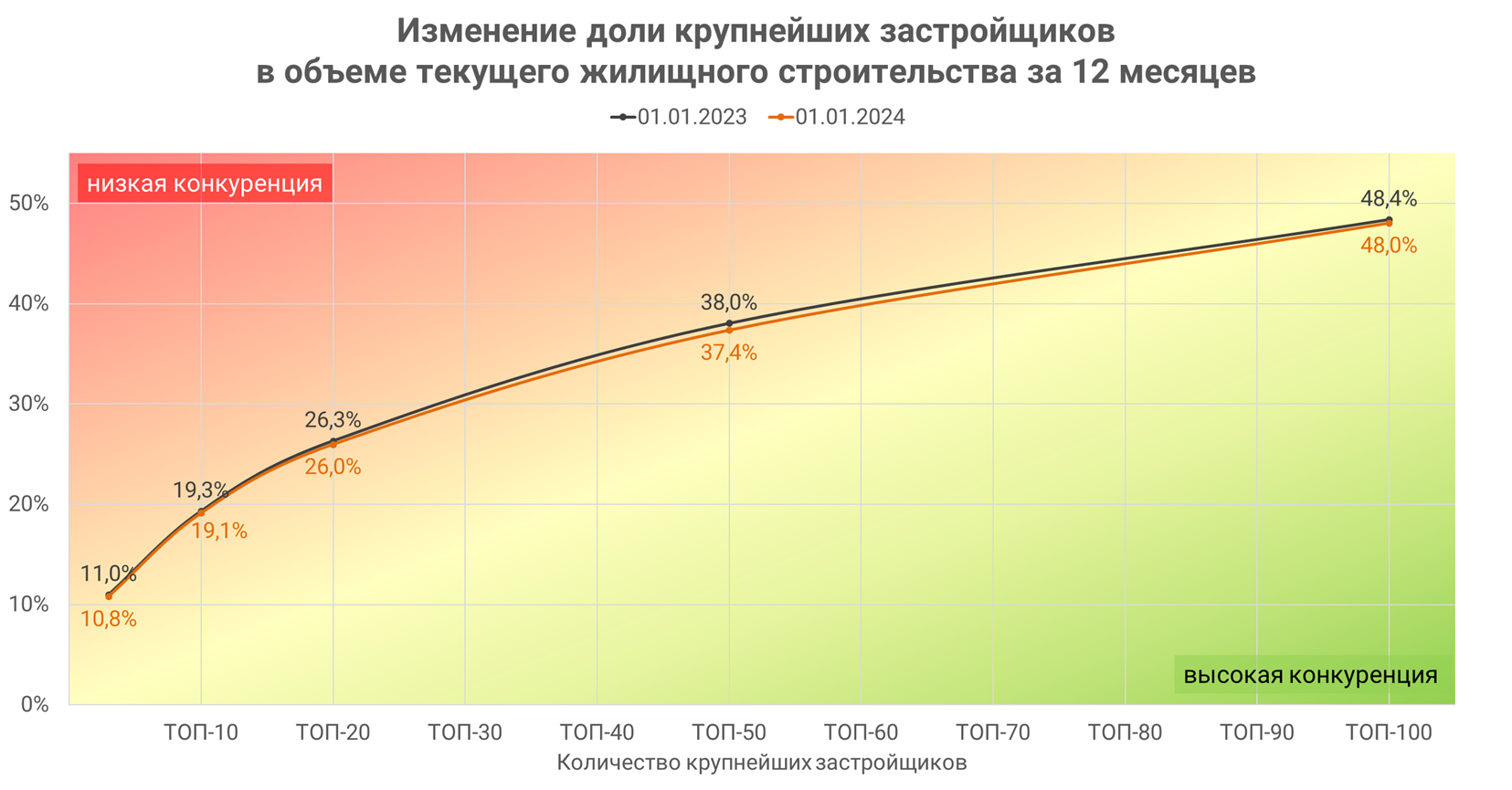

ТОП-20 застройщиков вместе строят 26% жилья, ТОП-50 — 37,4%, а сотня крупнейших девелоперов — 48%. За последние 12 месяцев доли снизились (на 0,2 — 0,6 п. п.), т. е. можно говорить о незначительном росте конкуренции среди застройщиков.

С ТОП застройщиков можно ознакомиться здесь.

* Рейтинг ЕРЗ — показатель (от 0 до 5) соблюдения декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам.

СПРАВКА О МЕТОДОЛОГИИ ПОДСЧЕТА ДАННЫХ

ТОП застройщиков по объему текущего строительства формируется и публикуется 1-го числа каждого месяца. При формировании ТОП по каждому застройщику учитываются жилые дома и дома с апартаментами, имеющие опубликованные проектные декларации и не имеющие опубликованных разрешений на ввод в эксплуатацию в ЕИСЖС (наш.дом.рф) на дату формирования ТОП. Для жилых домов учитывается площадь, указанная в п. 9.3.1 проектных деклараций, а для домов с апартаментами — площадь апартаментов в общей площади здания.

Материал носит информационно-аналитический характер и не является рекламой.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Опубликован ТОП застройщиков России по текущему строительству на 1 декабря 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 ноября 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 октября 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 сентября 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 августа 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 июля 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 июня 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 мая 2023 года

Опубликован ТОП застройщиков РФ по текущему строительству на 1 апреля 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 марта 2023 года

Опубликован ТОП застройщиков РФ по текущему строительству на 1 февраля 2023 года