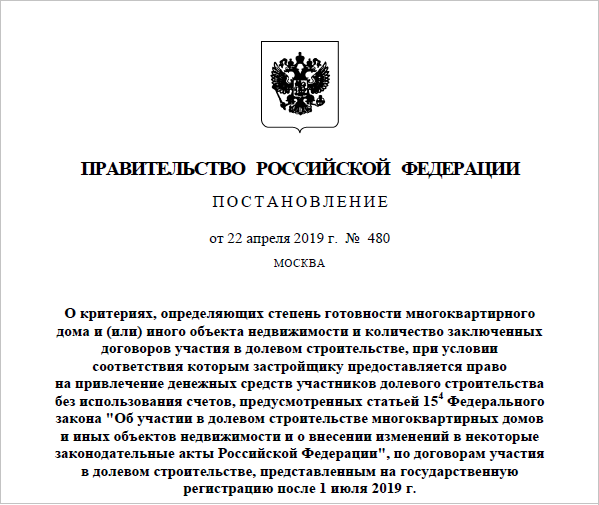

Отсекающий срок подачи заявлений на достройку по старой схеме остается прежним — 1 октября

Замглавы Минстроя Никита Стасишин подтвердил незыблемость этой даты вопреки желанию ряда застройщиков сдвинуть ее на 1 января 2020 года.

Фото: www.i.kapital.kz

Как недавно сообщал портал ЕРЗ, застройщики, желающие и после 1 июля достраивать свои жилищные проекты по старой схеме финансирования, без использования счетов эскроу, должны будут подать заявления на выдачу соответствующих заключений (ЗОСК) от контрольно-надзорных органов —до 1 октября.

Хотя это требование пока содержится только в проекте постановления Правительства (о внесении изменений в постановление №480), его неизменность подтвердил замглавы Минстроя России Никита Стасишин (на фото), выступая во вторник на совместном заседании Комиссии РСПП по строительству и жилищной политике и Совета Национального объединения застройщиков жилья (НОЗА).

Фото: www.minstroy.ru

Таким образом замминистра ответил отказом на просьбу перенести вышеуказанный срок на 1 января 2020 года.

Просьба исходила, как заявили на заседании комиссии представители Национального объединения строителей (НОСТРОЙ), от ряда девелоперов, которые обосновали ее замедлением технологического цикла строительства жилых домов в осенне-зимний период.

«Решение уже принято. Технологически мы считаем, что 1 октября — достаточный срок для 30%. Выйдете из котлована, сделаете подземный паркинг, коммуникации, еще что-то — вот вам и 30%», — цитирует заместителя министра Интерфакс.

Напомним, что в соответствии с Постановлением №480, для возможности достройки по старым правилам 214-ФЗ необходимо, чтобы строящийся объект был готов не менее чем на 30% (в ряде случаев степень готовности проектов снижается до 15% и до 6%), а доля средств дольщиков, привлеченных в рамках договоров участия в долевом строительстве (ДДУ) по данному объекту, составляла не менее 10%.

Фото: www.euroexpo.ru |

Фото: www.omskrielt.com |

Другие публикации по теме:

Никита Стасишин примет участие в заседании Комиссии РСПП по строительству 2 июля