По схеме эскроу в России сегодня возводится более 53 млн кв. м жилья — около 58% всего объема жилищного строительства

При этом в общей сложности по механизму привлечения средств граждан с использованием счетов эскроу в настоящее время работают 2 038 застройщиков, сообщили в Минстрое.

Источник: Минстрой, ДОМ.РФ

По информации Минстроя и ДОМ.РФ, опубликованной в Единой информационной системе жилищного строительства (ЕИСЖС), проекты, реализуемые по данной модели финансирования, расположены в 75 субъектах РФ.

Источник: Минстрой, ДОМ.РФ

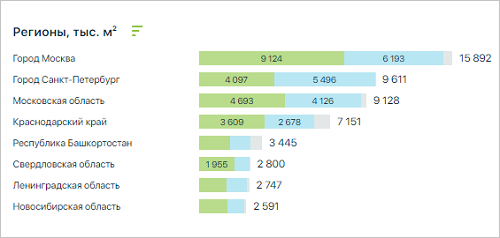

Если брать географический разрез, то наибольшее число таких проектов реализуется в Москве, Московской области, Санкт-Петербурге, Краснодарском крае и Свердловской области.

Источник: Минстрой, ДОМ.РФ

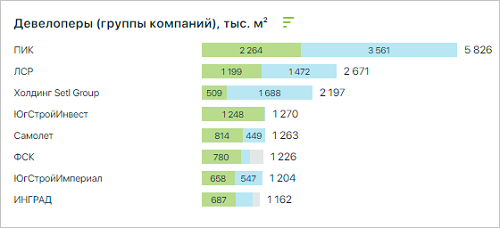

Среди застройщиков наибольший объем проектов с использованием счетов эскроу реализует лидер общероссийского рейтинга застройщиков ПИК — 2,264 млн кв. м (всего группа возводит 5,826 млн кв. м жилья).

Вторую строчку по этому показателю занимает ГК ЮСИ, у которого практически весь объем проектов реализуется с использованием счетов эскроу — 1,248 млн кв. м из 1,270 кв. м.

Замыкает тройку лидеров второй по объемам текущего строительства девелопер России Группа ЛСР — 1,199 млн. кв. м с эскроу из 2, 671 млн возводимых «квадратов».

Источник: Минстрой, ДОМ.РФ

Количество проектов с использованием счетов эскроу продолжает уверенно расти. Прирост за год составил 22,1 млн кв. м: в апреле 2020 года доля строительства с применением проектного финансирования составляла 31% — 30,9 млн кв. м.

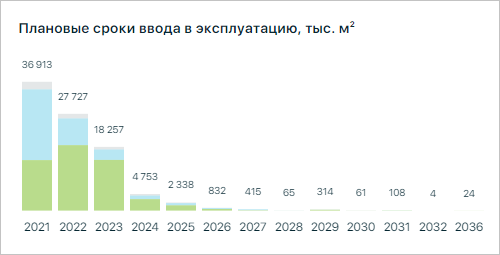

Завершить строительство 90% жилья, строящегося по счетам эскроу (а это более 47 млн кв. м), планируется в ближайшие три года.

Фото: www.twitter.com

В Минстрое убеждены в том, что переход жилищного строительства на новую модель финансирования летом 2019 года был своевременным, о чем свидетельствуют итоги работы жилищной строительной отрасли в минувшем году.

Фото: www.minstroyrf.ru

«Несмотря на непростые макроэкономические условия, значительная часть проектов жилищного строительства в период пандемии имела достаточно прочный финансовый задел, что позволило продолжать процесс строительства вне зависимости от внешних обстоятельств», — подчеркнул замглавы Минстроя России Никита Стасишин (на фото).

«Таким образом, финансирование строительства на фоне снижения деловой активности было стабильным и не приостанавливалось, что позволило избежать последствий, с которыми отрасль могла бы столкнуться без реформы 2019 года», — резюмировал чиновник.

Фото: www.omskrielt.com

Другие публикации по теме:

ЦБ: объем кредитования в рамках проектного финансирования за год вырос более чем в три раза

ДОМ.РФ: за год объем средств дольщиков на счетах эскроу вырос почти в семь раз — до 1,4 трлн руб.

Эксперты: банки способны полностью покрыть все потребности застройщиков в проектном финансировании

По схеме эскроу сегодня в России возводится более 55% многоквартирных домов

Объем средств на счетах эскроу за год вырос в восемь раз — до 1,2 трлн руб.

Застройщики верят в продление льготной ипотеки и ускорение раскрытия счетов эскроу в 2021 году

Банк России: порядок раскрытия счета эскроу не зависит от даты заключения договора такого счета

Деньги на счетах эскроу отнесены к средствам целевого финансирования застройщиков

ЦБ: объем денежных средств на счетах эскроу превысил 730 млрд руб.

По эскроу теперь в России строится домов больше, чем по старым правилам