По темпам строительства в Московском регионе лидирует ГК Гранель

Таковы данные панельного исследования, проведенного экспертами аналитической платформы bnMAP.pro.

Фото: www.cdn.mesto.ru

Оно охватило десятку лидирующих девелоперов Москвы и Московской области в разрезе трех лет — с момента вывода корпусов на продажу в 2018 году и на текущий момент (август 2020 года).

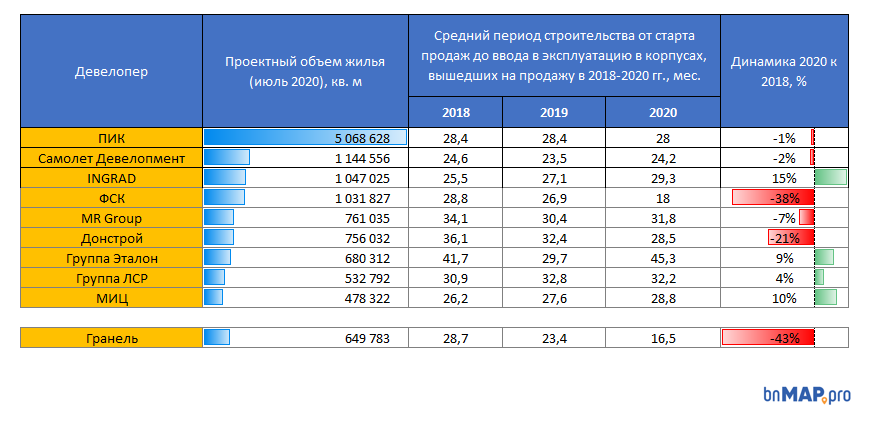

По итогам проведенного мониторинга в категорию «Стабильные застройщики» попали, как видно из таблицы ниже, ПИК (1-е место в ТОП застройщиков РФ) и ГК Самолёт (4-е место в ТОП РФ).

Источник: bnMAP.pro

Первый из этих девелоперов — неизменный российский лидер по объемам текущего строительства и количеству реализуемых квадратных метров.

К 2020 году ПИК незначительно ускорил строительство — на 1% по отношению к 2018-году: с 28,4 до 28 месяцев от старта продаж до ввода в эксплуатацию.

ГК Самолет уступает ПИК по объемам строительства, но за рассматриваемый период группа ускорила процесс от начала стройки до ввода объекта в эксплуатацию на 2%.

Лидирующие позиции двух застройщиков аналитики bnMAP.pro объясняют, во многом, преобладанием типовых проектов в производственном портфеле этих девелоперов.

Фото: www.mds.yandex.net

В категорию «Ускорившиеся компании» попали ГК ФСК (8-е место в ТОП застройщиков РФ), MR Group (17-е место в ТОП РФ), ДОНСТРОЙ (29-е место в ТОП РФ) и ГК Гранель (10-е место в ТОП РФ).

Первая из названных девелоперских организаций стремительно сократила сроки строительства — на 38% за три года (с 28,8 месяца в 2018 году до 18 месяцев в 2020 году) плюс существенно нарастила долю сданных квартир с отделкой.

MR Group за рассматриваемый период сократила сроки на 7% – с 34,1 до 31,8 месяца.

ДОНСТРОЙ ускорился на 21% — с 36,1 до 28,5 месяца.

ГК Гранель сократила сроки больше всех, на 43% — с 28,7 до 16,5 месяца, но при этом стала выводить в продажу объекты лишь на высокой стадии строительной готовности.

Фото: www.cont.ws

В категорию отстающих по темпам строительства попали: INGRAD (5-е место в ТОП РФ), Группа Эталон (7-е место в ТОП РФ), Группа ЛСР (2-е место в ТОП РФ), ГК МИЦ (13-е место в ТОП РФ).

Как видно из таблицы — сроки от начала строительства до ввода в эксплуатацию у них увеличились в исследуемый период от 4% до 15%.

Другие публикации по теме:

Больше всего жилья в Подмосковье продано в проектах ПИК, Гранель и Самолет