Почти две трети россиян планируют в ближайшие три года улучшить свои жилищные условия

Таковы результаты исследования, проведенного специалистами Аналитического центра НАФИ.

Фото: www.o-krohe.ru

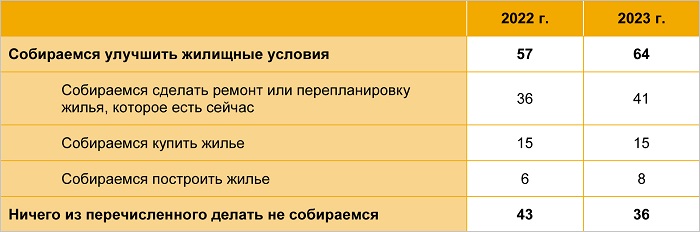

Согласно полученным данным, большинство респондентов планируют ограничиться лишь ремонтом или перепланировкой.

В основном это люди с высоким уровнем дохода (51%) и старше 45 лет. Среди жильцов квартир таковых 47%, среди жильцов частных домов — 55%.

Источник: НАФИ

Около четверти опрошенных хотят купить недвижимость, 15% — квартиру, 8% желают приобрести или построить дом.

Об улучшении, таким образом, своих жилищных условий больше думают молодые люди от 25 до 34 лет. Среди тех, кто мечтает купить квартиру, их 20%, и, как правило, они уже горожане (18%).

Фото: www.storm24.media

Планы построить дом есть у 16% молодых россиян. Больше всего их в Северо-Кавказском федеральном округе (13%).

В общей сложности доля тех, кто каким-то образом решает или отремонтировать то, что есть, или найти новое жилье, заметно выросла.

Фото: www.vita-property.ru

В апреле прошлого года их было 57% из числа опрошенных, сейчас 64%. И это несмотря на изменения социально-экономической ситуации в стране.

Чаще всего улучшить жилищные условия намерены россияне в возрасте от 31 до 35 лет (68%), люди с высшим образованием (69%) и относительно высоким уровнем дохода (72%).

Фото: НАФИ

По мнению руководителя исследовательских проектов НАФИ Александры Семеновой (на фото), в сложные времена люди чаще задумываются о повышении своей личной финансовой устойчивости. А квартира или дом, безусловно, являются важными ее компонентами.

Более того, по мнению эксперта, «недвижимость находится на первом месте в списке надежных и выгодных способов сбережения и приумножения своих средств».

Другие публикации по теме:

Эксперты: доля трехкомнатных квартир в новостройках с 2021 года упала в два раза

На что идут застройщики и банки в условиях резкого падения спроса на жилье

Количество сделок на столичном рынке массовых новостроек в январе упало почти на 36%

Эксперты рассказали, какую недвижимость выбирали россияне нынешней зимой

Эксперты: в 2023 году цены на новостройки могут снизиться на 10—15%

Названы российские мегаполисы с самым дешевым жильем

О мерах господдержки ипотеки знают более 90% участников всероссийского опроса

Эксперты: в январе на фоне сокращения спроса рост цен на новостройки в России фактически прекратился

Эксперт: сворачивание госпрограммы льготной ипотеки начнется в 2024 году

Эксперты: для того, чтобы накопить на квартиру, сегодня потребуется девять лет

Сколько лет понадобиться жителю российского мегаполиса, чтобы накопить на самую дешевую квартиру