Помощь низкомаржинальным застройщикам: считают ли строители предложенные меры эффективными

Что показали результаты опроса, проведенного порталом ЕРЗ.РФ.

Фото: www.pbs.twimg.com

Напомним, что государство не раз заявляло, что будет субсидировать ставки проектного финансирования для низкомаржинальных застройщиков, в частности реализующих социально важные жилищные проекты. Как сообщил на прошлой неделе на онлайн-конференции Сбербанка замглавы Минстроя Никита Стасишин (на фото), соответствующая нормативно-правовая база для реализации такой госпрограммы уже подготовлена.

Фото: www.minstroyrf.ru

В преддверии принятия такого решения портал ЕРЗ.РФ провел очередной опрос на данную тему, особенно волнующую региональных российских девелоперов.

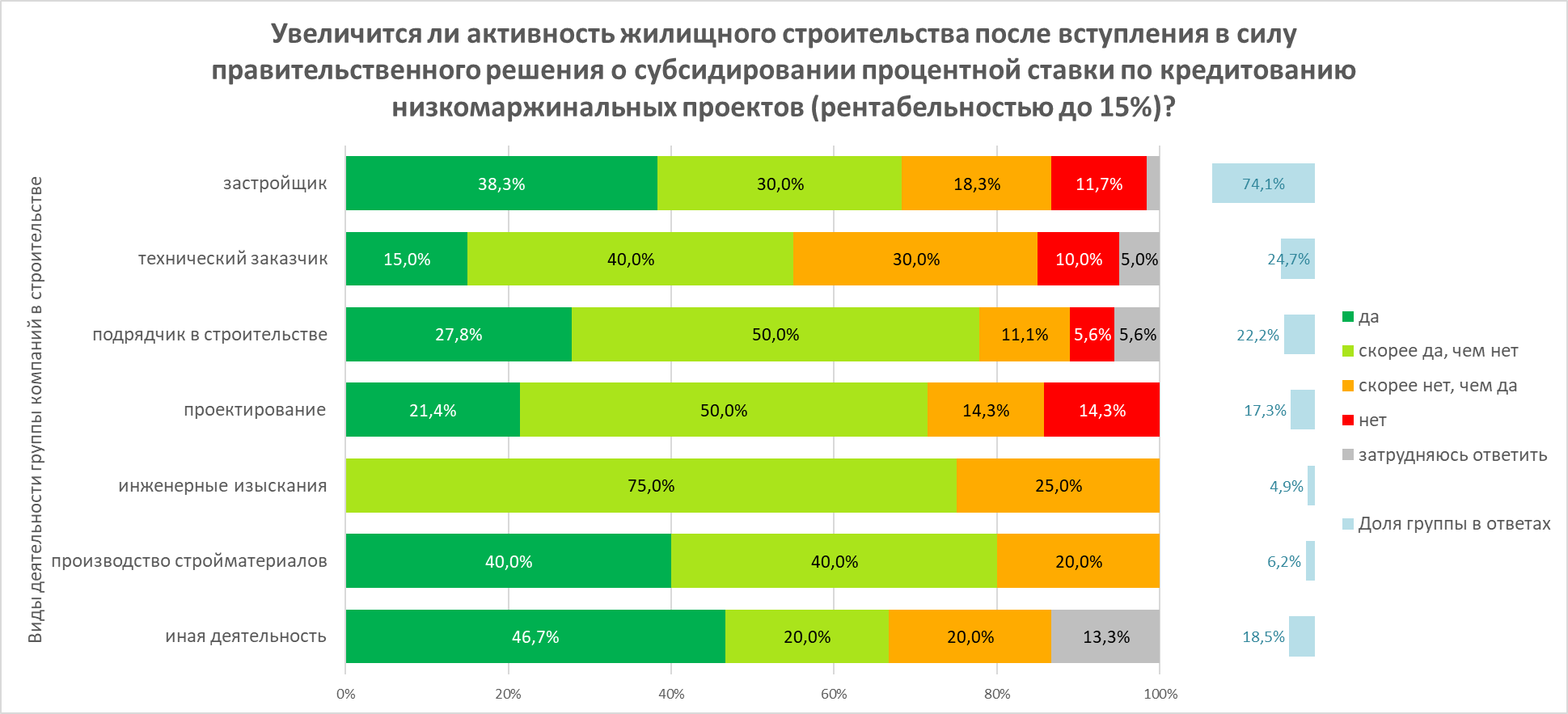

74,1% участниками проведенного опроса являются застройщиками, 24,7% — техническими заказчиками, 22,2% — подрядчиками в строительстве, 17,3% — осуществляют проектирование, 4,9% занимаются инженерными изысканиями, 6,2% — производством стройматериалов.

Источник: ЕРЗ.РФ

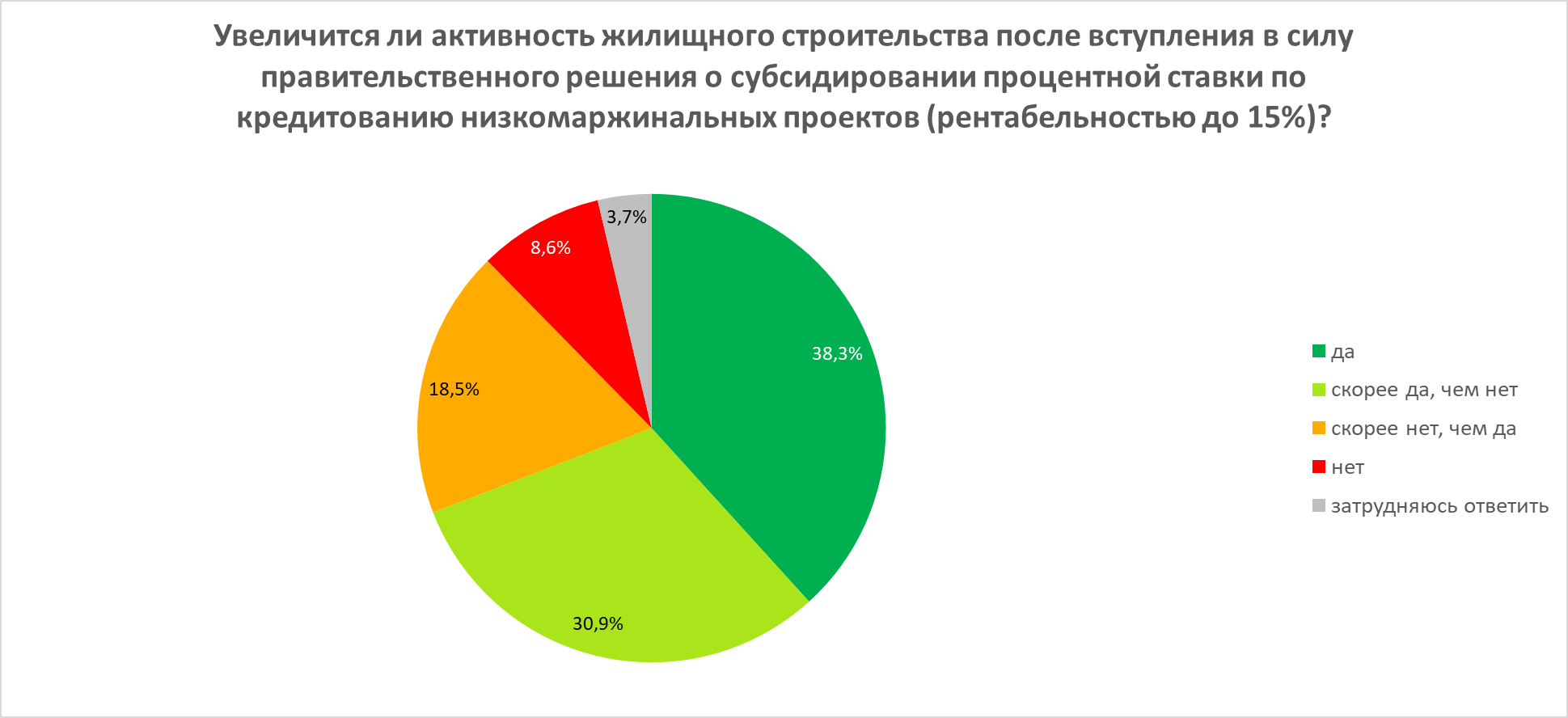

Наибольшее количество опрошенных (38,3%) считают, что активность жилищного строительства после вступления в силу правительственного решения о субсидировании процентной ставки по кредитованию низкомаржинальных проектов (рентабельностью до 15%) увеличится.

Источник: ЕРЗ.РФ

Еще 30,9% респонентов полагают, что активность скорее увеличится, чем не увеличится.

Если анализировать ответы на этот вопрос в разрезе видов деятельности читателей, то здесь просматриваются определенные различия в точках зрения.

Источник: ЕРЗ.РФ

Оптимистичнее всех настроены застройщики и производители стройматерилов — среди опрошенных представителей этих профессий соответственно 38,3% и 40,0% считают, что после вступления в силу правительственного решения активность жилищного строительства увеличится.

С ними согласны 15,0% технических заказчиков, 21,4% проектировщиков и 27,8% подрядчиков.

Источник: ЕРЗ.РФ

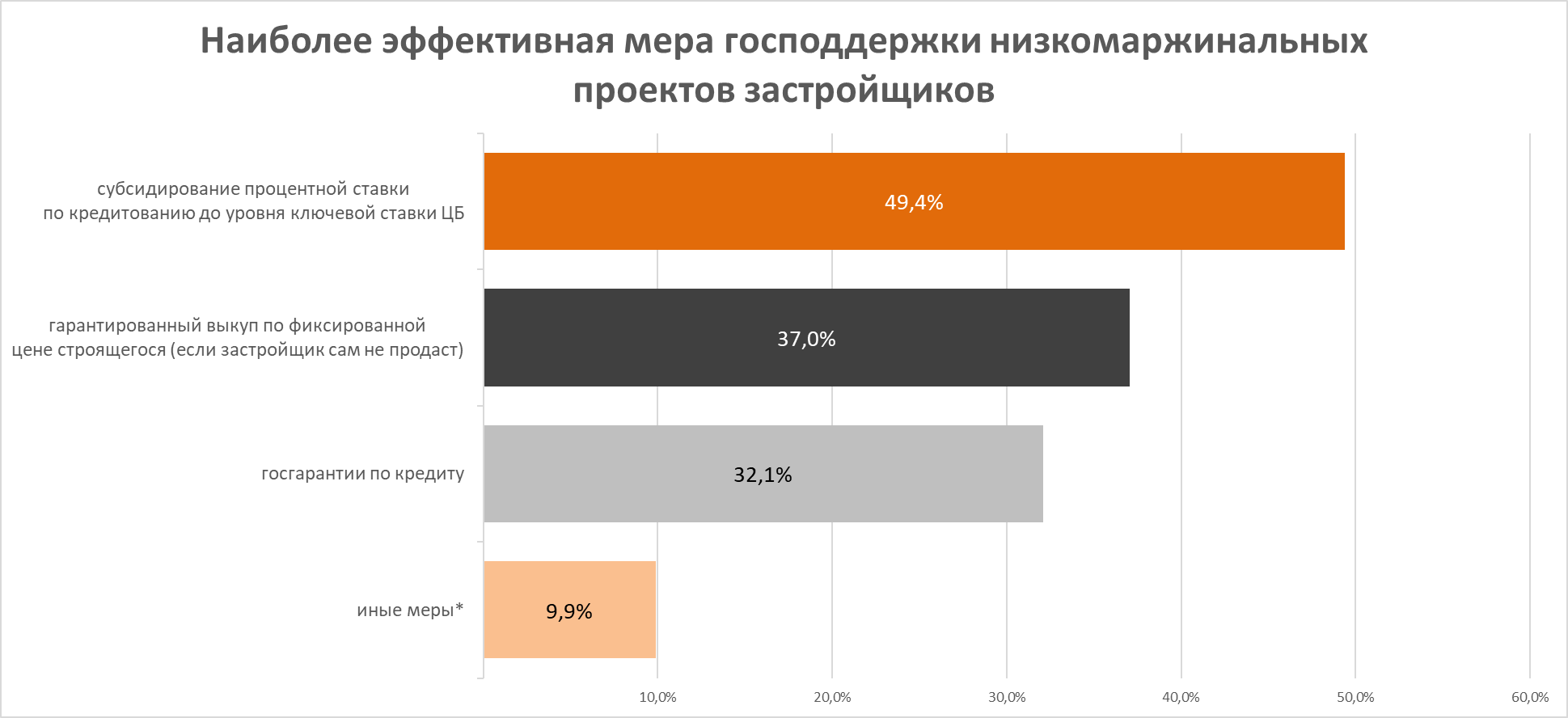

Субсидирование процентной ставки по кредитованию до уровня ключевой ставки ЦБ считает наиболее эффективной мерой господдержки низкомаржинальных проектов почти половина опрошенных — 49,4%.

37,0% читателей самой эффективной мерой называют гарантированный выкуп по фиксированной цене строящегося жилья (если застройщик сам не продаст).

32,1% самой эффективной мерой считают госгарантии по кредиту.

В числе иных мер, указанных читателями, фигурируют следующие:

• Упрощенная и специализированная (специально разработанная для низкомаржинальных проектов с учетом опыта застройщика в таких проектах) система кредитования низкомаржинальных проектов;

• 100% компенсация внутриплощадковых сетей/аренды ЗУ/строительство подземного парк-пространства и комм площадей;

• Предоставление субсидий на возвратной основе для преодоления необходимого для кредитования минимума собственного участия;

Фото: www.bn.ru

• Снижение требований банка к объему собственных средств в проекте;

• Строительство внешних сетей, дорог, благоустройства за счёт государства. Снижение стоимости земельных участков;

• По минимальной стоимости для муниципальных нужд;

• Инвентаризация административно-финансовой и производственной деятельности застройщика с соответствующей оценкой в строгом соответствии с положениями и требованиями Законодательства РФ;

• Необходимо разработать мероприятия на уровне застройщиков ИЖС и малоэтажных многоквартирных домов до 4 этажей, блокированной застройки;

• Поддержка спроса, субсидирование покупателя при приобретении жилья эконом класса в низкомаржинальном проекте.

Источник: ЕРЗ.РФ

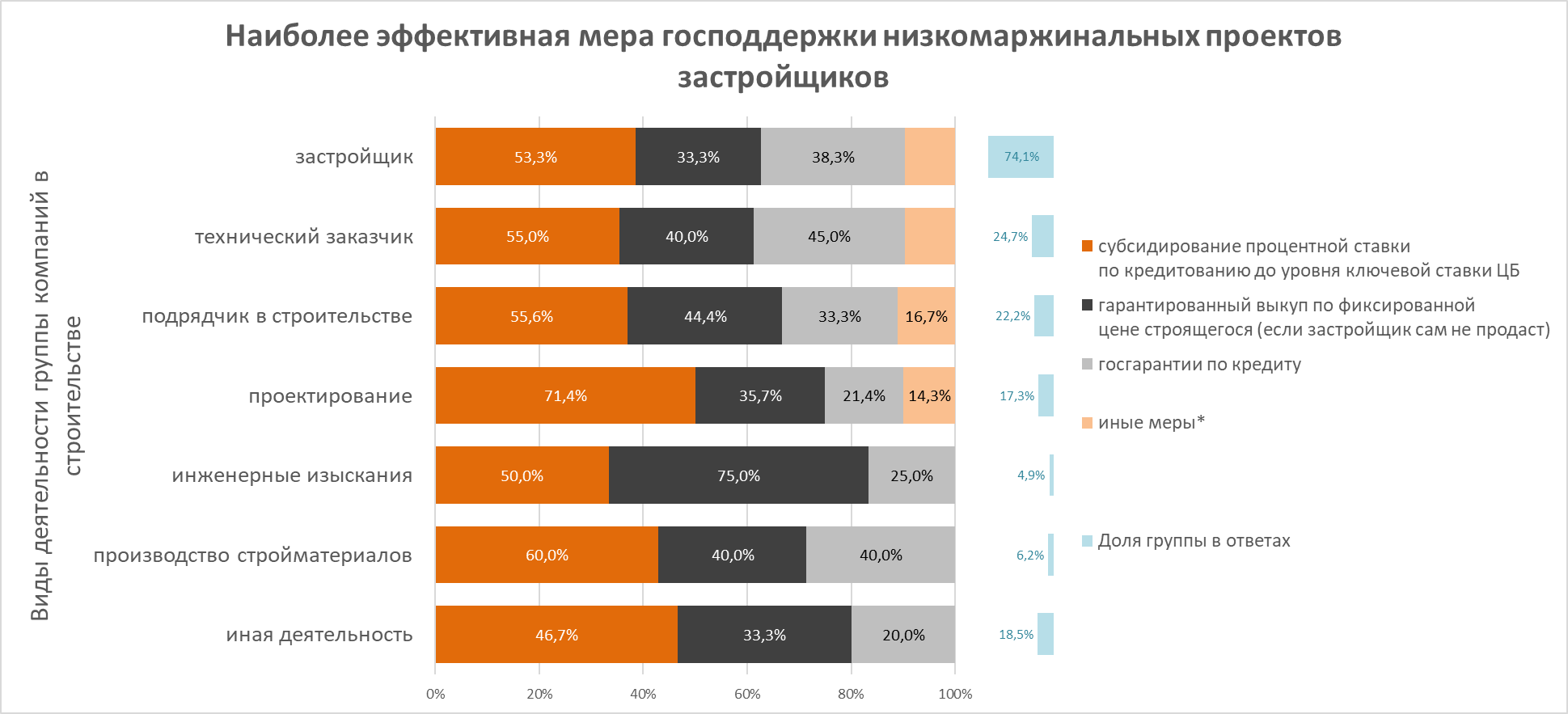

В разрезе видов деятельности результаты опроса выглядят следующим образом. 71,4% опрошенных проектировщиков, 60% производителей стройматериалов, 55,6% подрядчиков, 55,0% технических заказчиков, 53,3% застройщиков и 50,0% инженеров-изыскателей наиболее эффективной мерой считают субсидирование процентной ставки по кредитованию до уровня ключевой ставки ЦБ.

Другие публикации по теме:

Как поддержать низкорентабельных региональных застройщиков: опрос девелоперов

Опрос: больше половины застройщиков готовы свернуть свои планы по инвестициям и вводу объектов

В помощь низкорентабельным застройщикам регионам выделят 1 млрд руб

Минстрой поможет застройщикам с низкой прибылью

Застройщики: самой эффективной мерой поддержки отрасли стала программа льготной ипотеки