Порядок внесения денежных средств на счета эскроу и их перечисления застройщику

Минфин России опубликовал письмо №09-05-06/1377 от 13.01.2022 «О применении положений законодательства российской федерации при заключении и исполнении получателями бюджетных средств договоров участия в долевом строительстве с использованием счетов эскроу».

Фото: www.pbs.twimg.com

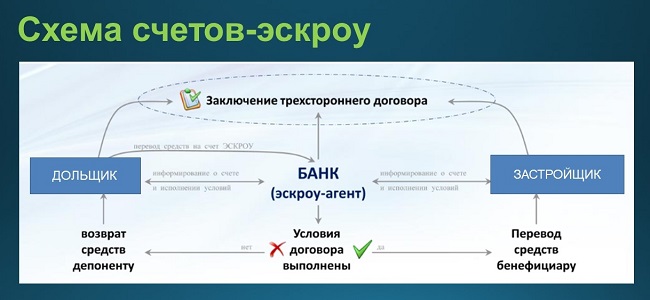

В соответствии с положениями 214-ФЗ4 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» одним из словий привлечения денежных средств долевого строительства является размещение денежных средств участников долевого строительства (к которым относятся получатели бюджетных средств) на счетах эскроу в порядке, предусмотренном ст. 15.4 214-ФЗ.

Расчеты по договорам участия в долевом строительстве, заключаемым от имени РФ, субъекта РФ, муниципального образования, осуществляются с соблюдением особенностей, установленных 214-ФЗ, с использованием счетов эскроу.

Обязанность участника долевого строительства по уплате обусловленной договором цены считается исполненной с момента поступления денежных средств на открытый в уполномоченном банке счет эскроу.

Положениями ч. 4 ст. 15.5 214-ФЗ установлено, что денежные средства вносятся участником долевого строительства на счет эскроу на срок условного депонирования, который не может превышать более чем на шесть месяцев срок ввода в эксплуатацию объекта долевого строительства.

В этой связи в 2022 году в п. 18 ст. 241 Бюджетного кодекса внесено дополнение, в силу которого при исполнении договоров участия в долевом строительстве (ДДУ) денежное обязательство по расходам получателя бюджетных средств считается исполненным с момента поступления средств соответствующего бюджета на открытый в уполномоченном банке счет эскроу.

Фото: www.bck.superrielt.ru

Основанием для перечисления указанных средств застройщику является представление в уполномоченный банк разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости, строительство которого было осуществлено с привлечением денежных средств участников долевого строительства, или сведений о размещении в единой информационной системе жилищного строительства этой информации.

Учитывая изложенное, по мнению Минфина России, внесение денежных средств в счет уплаты ДДУ с использованием механизма банковского счета эскроу является депонированием средств, а не перечислением авансового платежа.

Фото: www.itd2.mycdn.me

При этом в реквизитах контрагента Сведений о бюджетном обязательстве указываются как банковские реквизиты счета застройщика, отраженные в ДДУ (при наличии), так и банковские реквизиты счетов эскроу (получателя бюджетных средств), на которые в силу положений 214-ФЗ подлежат перечислению денежные средства участника долевого строительства. В реквизите 8.5 «Признак безусловности платежа» Сведений о бюджетном обязательстве указывается значение «Безусловное».

При постановке на учет денежных обязательств по ДДУ договорам участия в долевом строительстве документом, подтверждающим возникновение денежного обязательства, является указанный договор участия в долевом строительстве.

Фото: www.raiffeisen-media.ru

Минфин отмечает, что при формировании получателем бюджетных средств Сведений о денежном обязательстве, возникающих на основании договора участия в долевом строительстве, в Сведениях о денежном обязательстве в реквизите 6.12 «Признак платежа, требующего подтверждения» указывается значение «Да».

Кроме того, в соответствии с ч. 1 и 7 ст. 94 44-ФЗ исполнение контракта включает в себя приемку поставленного товара, выполненной работы (ее результатов), оказанной услуги, отдельных этапов исполнения контракта, предусмотренных контрактом, по результатам которой оформляется документ о приемке.

Фото: www.cdn.iz.ru

После подписания заказчиком документа о приемке в электронной форме с использованием либо без использования единой информационной системы в сфере закупок (ЕИС) и размещения сведений об исполнении контракта в реестре контрактов, такой документ о приемке подлежит представлению в органы Федерального казначейства в соответствии с абз. 4 п. 22 Порядка №258н для подтверждения поставки товаров, выполнения работ, оказания услуг по ранее произведенным платежам, требующим подтверждения.

При этом повторное представление в органы Федерального казначейства (размещение в реестре контрактов, заключенных заказчиками) договора участия в долевом строительстве в качестве документа, подтверждающего возникновение денежного обязательства, не требуется.

Фото: www.tramis.ru

Другие публикации по теме:

BIM-проектирование станет обязательным для застройщиков, привлекающих средства дольщиков

Индивидуальные жилые дома разрешили строить по ДДУ

Минфин: НДС начисляется на всю цену договора, в том числе и страхование гражданской ответственности

Эксперты: предложение Минфина вернуть НДС застройщикам апартаментов увеличит их издержки на 20%

Минфин России: продлить действие льготной ипотеки в отдельных регионах будет сложно