Правительство и ФАС считают необоснованным рост цен на стройматериалы

Как сообщил ТАСС, Правительство РФ дало поручение Федеральной антимонопольной службе проверить причины удорожания строительных материалов. Об этом в кулуарах Международной выставки-форума «Россия» журналистам сказал вице-премьер Марат Хуснуллин.

Фото предоставлено пресс-службой компании Брусника

«Мы обсудили рост стоимости материалов. Нас это беспокоит. Мы видим, что цемент вырос в очередной раз, что арматура выросла, трубы выросли. Это влияет все на стоимость», — заявил замглавы Кабмина.

Кроме поручения ФАС, по словам Марата Хуснуллина (на фото ниже), Правительство РФ попросило губернаторов проконтролировать необоснованный рост цен на местах.

Фото: t.me/mkhusnullin

Ранее портал ЕРЗ.РФ информировал, что в марте Минстрой РФ и объединение НОСТРОЙ предлагали ФАС проанализировать увеличение стоимости стройматериалов, в том числе арматуры. В мае ситуацию по данному виду стройматериала брала под свой контроль Генпрокуратура.

В начале октября в ФАС от Минстроя, Минпромторга и объединения НОСТРОЙ опять поступила информация о резком росте цен на арматуру. Федеральная служба возбудила тогда дело о нарушении антимонопольного законодательства в отношении одного из крупнейших производителей — ГК Промсорт.

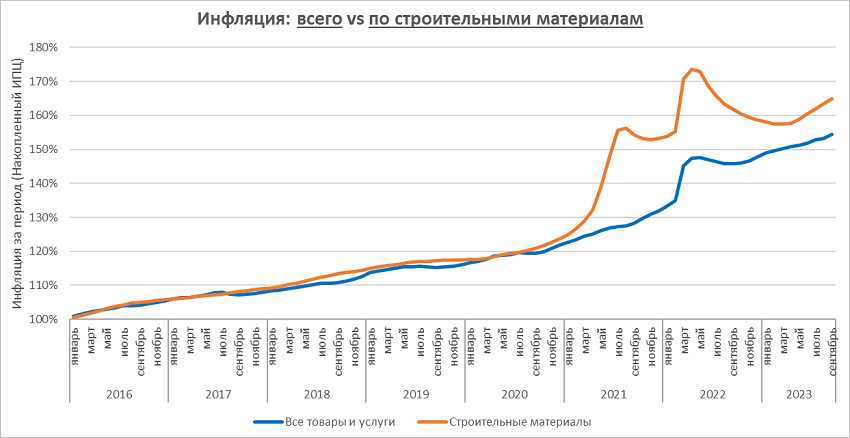

Источник: ЕРЗ.РФ по данным Росстата

С 1 октября Группа повысила цену на внутреннем рынке на 20% — 25%. При этом, по сведениям ФАС, стоимость основного сырья для производства арматуры оставалась стабильной на протяжении августа — сентября и не способствовала росту цен.

Как видим, октябрем дело не закончилось, борьба с удорожанием продолжается.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: за ростом цен на жилье стоят инфляция, затраты строителей и ключевая ставка

Рост цен на арматуру: НОСТРОЙ просит ФАС принять меры

Эксперты: подорожание ИЖС продолжится из-за курса рубля

Эксперты: затраты на материалы для ремонта жилья в России могут вырасти на 20%—30%

Эксперты: ипотека на ИЖС тянет за собой удорожание стройматериалов

За первую половину июля стоимость 1 кв. м в российских новостройках увеличилась на 1,7%

Эксперты выясняют, начнут ли в теплое время таять цены на новостройки