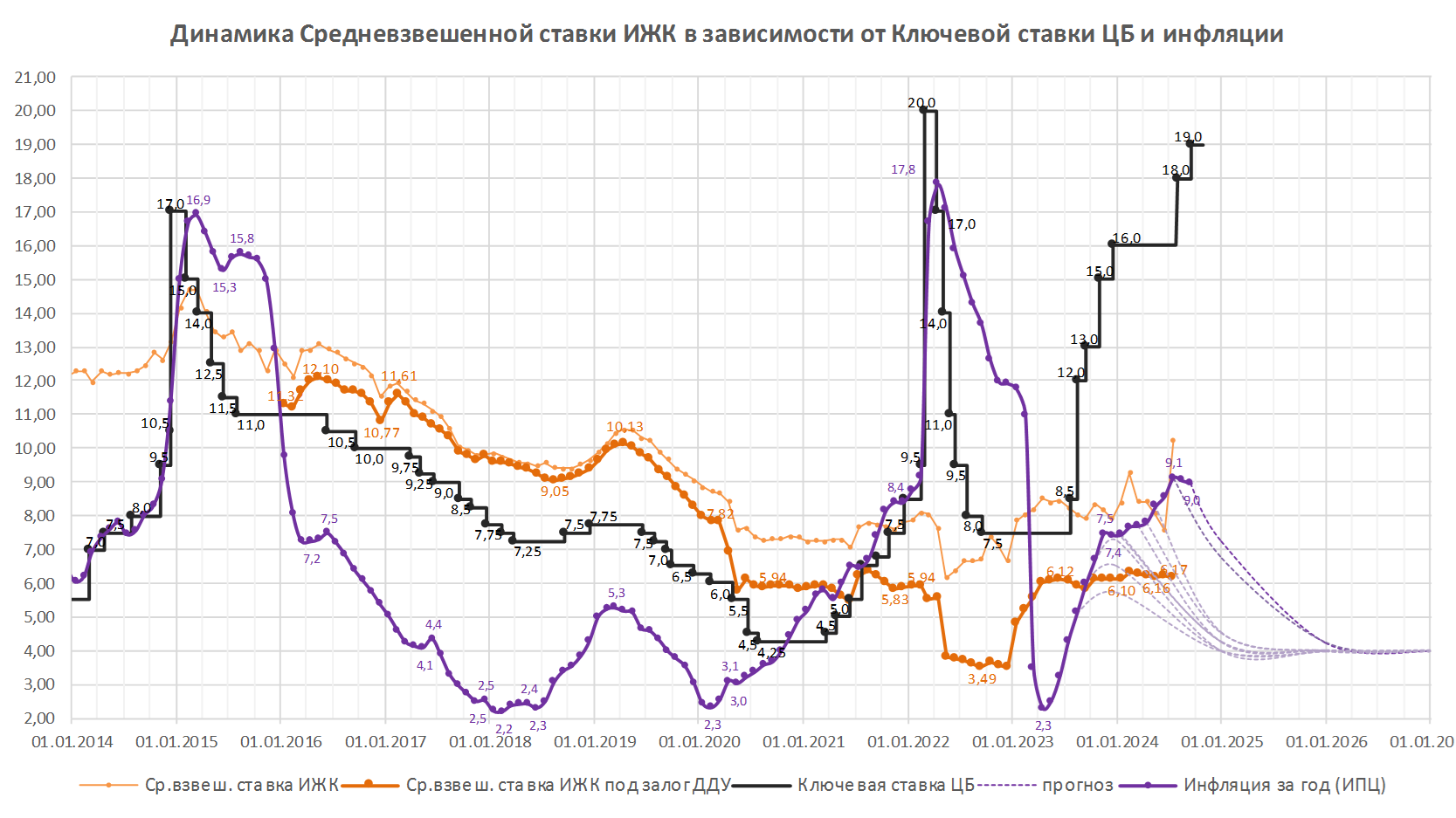

Правительство продлило IT-ипотеку до 2030 года, изменив ряд ее условий

Продление льготной программы кредитования на новых условиях планируется с августа текущего года. Предельная ставка составит до 6% годовых, а максимальная сумма кредита на льготных условиях — до 9 млн руб. При этом ставка может быть дополнительно снижена за счет банковских и региональных программ, говорится в сообщении на официальном сайте Правительства Российской Федерации.

Фото ©Elnur/Фотобанк Лори

Установлены новые требования к среднему уровню дохода IT-специалиста, желающего получить льготный кредит. В городах с населением свыше 1 млн человек, а также в Московской и Ленинградской областях минимальный уровень зарплаты до вычета НДФЛ должен составлять не менее 150 тыс. руб. В остальных городах и населенных пунктах — от 90 тыс. руб. в месяц.

Ключевая цель обновленной программы — удержать в регионах квалифицированных IT-специалистов. Поэтому программа не будет распространяться на Москву и Санкт-Петербург.

Фото: government.ru

«Укрепление кадрового потенциала индустрии — наш приоритет. Будем и дальше делать все необходимое для создания комфортных условий работы специалистов, занятых в этой сфере», — отметил Председатель Правительства РФ Михаил Мишустин на заседании Кабинета министров.

Вице-премьер и руководитель аппарата Правительства РФ Дмитрий Григоренко (на фото ниже) добавил, что важна равномерность развития отрасли по всей России, поэтому основная задача заключается в сохранении кадрового потенциала регионов страны.

Фото: government.ru

«С учетом продления программы до 2030 года приобрести жилье по льготной ставке смогут не менее 82 тыс. региональных специалистов», — подчеркнул он.

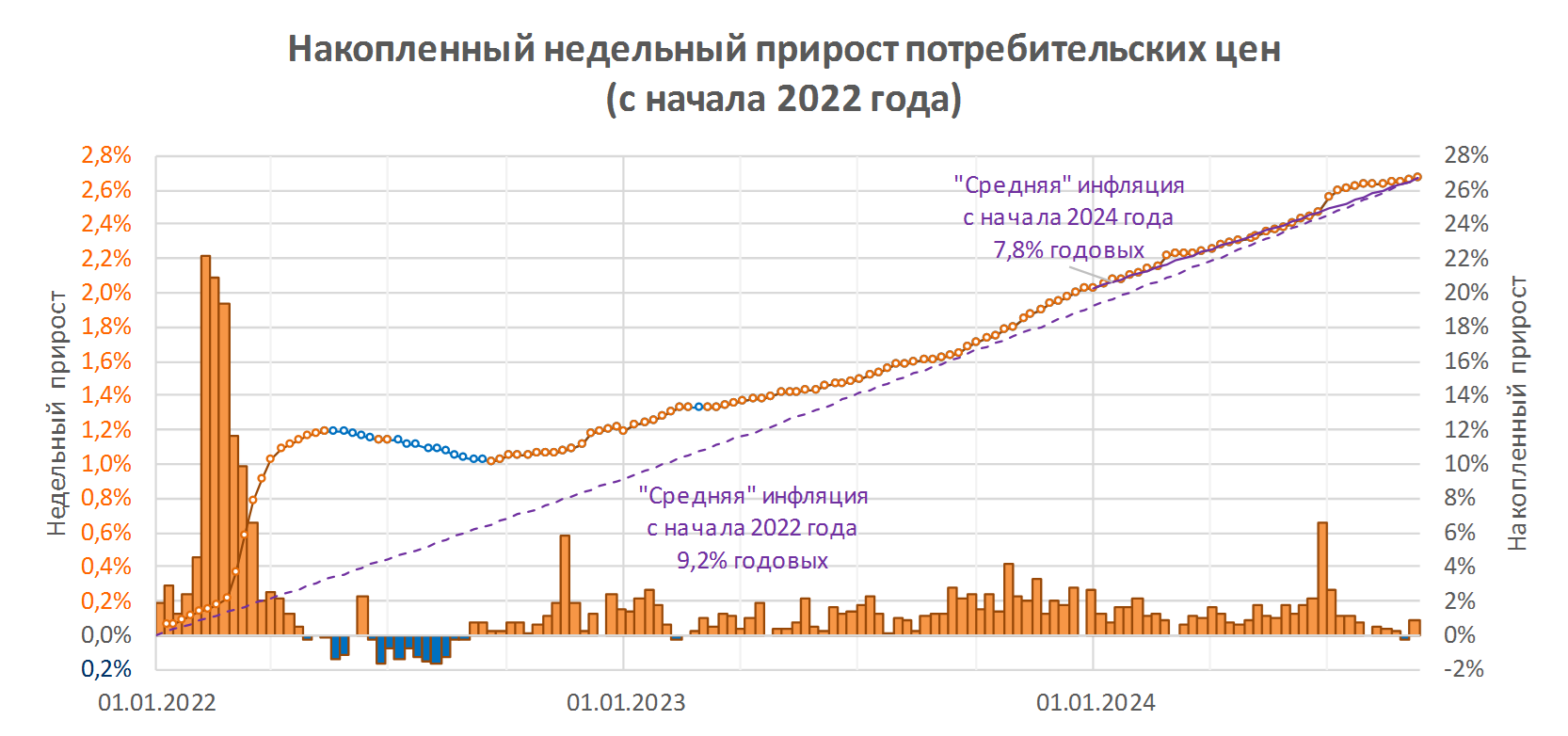

Напомним, что льготная ипотечная программа для специалистов, работающих в сфере информационных технологий, была запущена по инициативе Президента РФ в 2022 году. За все время действия программы выдано более 75 тыс. ипотечных кредитов на общую сумму 700 млрд руб.

В 2024 году Правительство приняло решение дополнительно направить свыше 39 млрд руб. для поддержки IT-специалистов по обновленным условиям программы и на обслуживание ранее выданных ипотечных кредитов.

Основная часть дополнительных бюджетных ассигнований (более 23 млрд руб.) будет выделена уже в III квартале 2024 года, говорится в сообщении. Это позволит улучшить жилищные условия порядка 2,5 тыс. IT-специалистов.

Фото © Самохвалов Артем /Фотобанк Лори

Всего до конца 2024 года планируется дополнительно выдать на новых условиях около 4,5 тыс. ипотечных кредитов.

Ипотечный кредит можно использовать на покупку как строящегося, так и готового жилья на рынке новостроек, а также на индивидуальное жилищное строительство.

Под действие программы подпадают специалисты в сфере информационных технологий в возрасте от 18 до 50 лет включительно, работающие на протяжении срока действия ипотечного договора в аккредитованных IT-компаниях.

Оператор программы — финансовый институт развития в жилищной сфере ДОМ.РФ определил 50 кредитных организаций, выдающих льготные кредиты.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Выделит ли Минфин новые лимиты на IT-ипотеку: мнение экспертов

Эксперты: элитным жильем в Москве заинтересовались сотрудники IT-компаний и иногородние инвесторы

Льготная IT-ипотека может быть продлена, но за пределами Москвы и Санкт-Петербурга

Эксперты: чтобы стать ипотечным заемщиком, лучше быть IT-специалистом или предпринимателем

Сбер увеличил лимит по IT-ипотеке в мегаполисах до 30 млн руб.

ДОМ.РФ завершил распределение дополнительных лимитов по IT-ипотеке

Эксперты: в Москве в январе — феврале выдали почти 1,4 тыс. льготных IT-ипотек

Ведущие российские банки возобновили выдачу IT-ипотеки