Правительство утвердило дорожную карту развития в России ИЖС

После выхода и выполнения этого исторического для нашей страны документа обзавестись частным домом станет проще и дешевле, уверены в Правительстве и госкорпорации ДОМ.РФ.

Фото: www.static.tildacdn.com

Плановый документ, разработанный Минстроем при активном участии ДОМ.РФ во исполнение поручения Президента России Владимира Путина от 24 октября 2020 года, был недавно подписан вице-премьером Маратом Хуснуллиным.

Фото: www.auditorium-cg.ru

Об этом в четверг на круглом столе, посвященном частному и малоэтажному строительству в Москве, сообщил заместитель управляющего директора госкорпорации Олег Комлик (на фото).

Он также отметил, что дорожная карта развития ИЖС — определенная веха в истории России. Другой похожий документ был принят на правительственном уровне еще в советскую эпоху — более 30 лет назад.

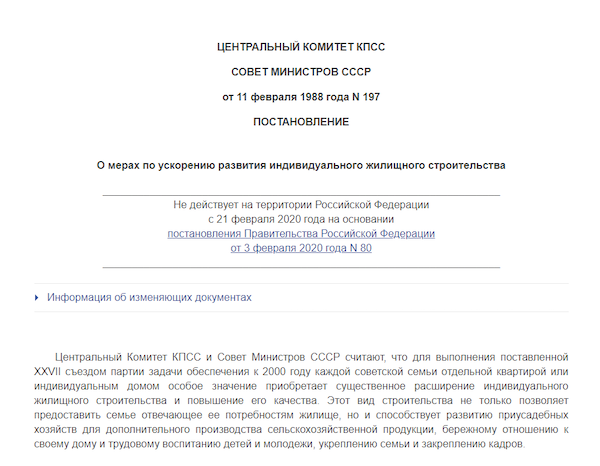

В Постановлении Центрального комитета КПСС и Совета министров СССР «О мерах по ускорению развития индивидуального жилищного строительства» речь шла о разрешении Сберегательному банку СССР предоставлять долгосрочные ссуды физлицам на строительство, реконструкцию и капитальный ремонт частных домов с надворными постройками.

Фото: www.avtopravo51.ru

В нынешней дорожной карте акцент сделан не только на развитие ипотечных инструментов, но и обеспечение потокового типового производства объектов ИЖС и создание комфортной среды обитания вокруг них.

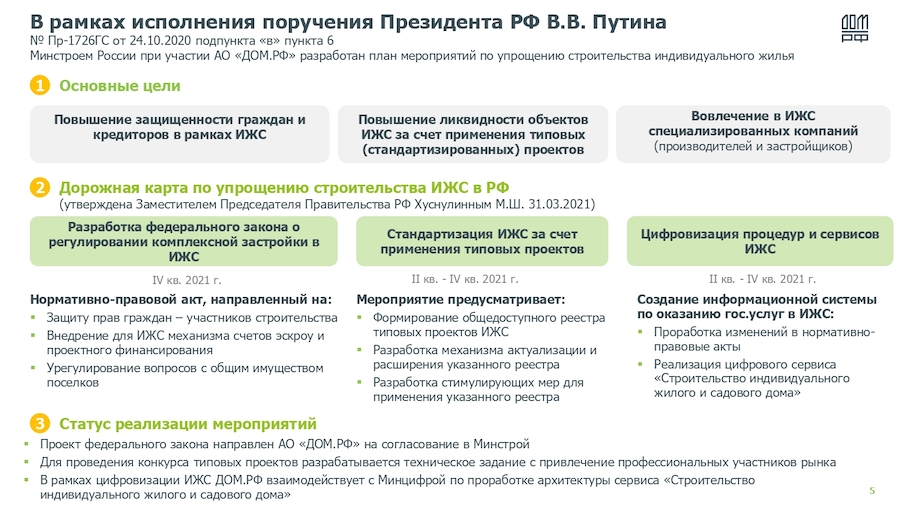

Как следует из презентации, представленной Олегом Комликом на круглом столе, дорожная карта развития ИЖС в России нацелена на реализацию до конца этого года трех основных пунктов. В их числе:

1) разработка федерального закона о регулировании комплексной застройки в ИЖС, призванного обеспечить защиту прав участников строительства, внедрение механизма проектного финансирование и счетов эскроу, урегулирование вопросов с общим имуществом поселков;

2) стандартизация ИЖС за счет формирования, наполнения и эффективного применения реестра типовых проектов частных домов;

3) цифровизация процедур и сервисов ИЖС проектов через подготовку соответствующей нормативной базы и создание цифрового сервиса «Строительство индивидуального жилого и садового дома».

В качестве кредитного инструмента (с господдержкой) для ИЖС в рамках дорожной карты предлагается уже апробированный с конца 2020 года (портал ЕРЗ.РФ много писал о нем) профильный пилотный продукт от Банка ДОМ.РФ — льготная ипотека на возведение объектов ИЖС с процентной ставкой от 6,1% годовых.

Продукт ориентирован на всех граждан РФ в возрасте от 21 до 65 лет.

Фото: www.ipoteka99.ru

Кроме того, предлагается распространить на ИЖС уже действующие госпрограммы льготного ипотечного кредитования для отдельных категорий граждан — «Семейная ипотека» (ставка ИЖК — не более 6% годовых), «Дальневосточная ипотека» (ставка ИЖК — не более 2%).

В первом случае проект Постановления Правительства о внесении соответствующих изменений в «Семейную ипотеку» согласован и ожидает подписания премьер-министром. В случае с «Дальневосточной ипотекой» проект Постановления проходит согласование с Агентством по развитию человеческого капитала на Дальнем Востоке и в Арктике (АРЧК), сообщил Комлик.

Фото: www.progoroduhta.ru

Напомним, что в силу востребованности ИЖС у россиян несколько лет назад федеральный центр взял курс на развитие этого сегмента жилищного строительства.

Однако с ипотечным кредитованием объектов ИЖС есть сегодня проблемы, основная из которых заключается в низкой ликвидности самих домов, что, как отмечал портал ЕРЗ.РФ, отпугивает банки.

Типовые проектирование, создание инфраструктуры (с господдержкой) и госсубсидирование ставок ИЖК помогут снять подобный страх у кредиторов и сделать частные дома более доступными для населения, чем это есть сейчас, уверены в Правительстве.

Между тем по данным ДОМ.РФ доля ИЖС в жилом городском фонде России составляет сегодня 42% или 1 млрд кв. м. В то же время на долю ипотечных сделок по ним приходится менее 1%.

Другие публикации по теме:

Минстрой создаст библиотеку типовых проектов для строительства частных домов и коттеджей

Проектное финансирование ИЖС — новый кредитный продукт для застройщиков от Банка ДОМ.РФ

Банк ДОМ.РФ выдал первую ипотеку на ИЖС с использованием проектного финансирования

Минстрой: финансовая модель ИЖС должна опираться на льготную ипотеку

Построить частный дом теперь можно на кредит под 6,1% в Банке ДОМ.РФ

Что поручил сделать Президент для развития ИЖС

Частные дома будут серийно производить на заводах

Марат Хуснуллин: Регионам необходимо сосредоточить внимание на развитии ИЖС