Предпринимательская уверенность в строительном бизнесе остается в отрицательной зоне

К такому выводу пришли специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ). Вывод сделан в обзоре в рамках комплексной оценки экономических настроений российских предпринимателей и потребителей по итогам III квартала текущего года, любезно предоставленном порталу ЕРЗ.РФ.

Фото: www.псбр.рф

Для расчета индекса предпринимательской уверенности (ИПУ) в сфере строительства были опрошены руководители 6 тыс. строительных организаций.

Сам ИПУ рассчитывался как среднее арифметическое значение сезонно скорректированных балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых сотрудников в отрасли (в %).

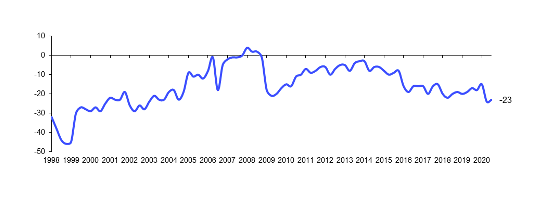

Индекс предпринимательской уверенности в строительстве

Балансы, %

Источник: ИСИЭЗ НИУ ВШЭ, Росстат

В итоге на основе полученных данных исследователи рассчитали, что отраслевой ИПУ увеличился в III квартале всего лишь на 1 п. п. — до отрицательного значения -23%.

Это свидетельствует о слабой компенсации предшествующего (во II квартале 2020 года) падения деловой активности, вызванного пандемией, делают вывод эксперты ВШЭ.

Фото: www.кредит.рф

Среди факторов, негативно повлиявших на экономическую деятельность строительных организаций в III квартале:

• более трети респондентов отметили высокий уровень налогообложения;

• 28% — высокая стоимость материалов, конструкций и изделий;

• 25% – недостаток заказов;

• 23% – неплатежеспособность заказчиков.

Фото: www.realty.interfax.ru

«Обобщенные результаты конъюнктурного обследования позволяют констатировать сохранение неблагоприятного делового климата в отрасли и крайне низкую восстановительную активность, — отметил директор ЦКИ ИСИЭЗ НИУ ВШЭ Георгий Остапкович (на фото). — Ожидаемого сближения результатов с докоронавирусным уровнем не произошло. Несмотря на общее ослабление первичных дестабилизирующих пандемических эффектов, строительный сегмент продолжил находиться в повышенном стрессе и не смог выйти за рамки кризисного сценария развития».

Фото: www.юкщит.рф

Напомним, что согласно другому недавнему исследованию от ЦКИ ИСИЭЗ НИУ ВШЭ, строительная отрасль России по итогам III квартала показала неблагоприятный индекс рискоустойчивости (ИРУ) к внешним экономическим факторам.

Фото: www.issek.hse.ru

Другие публикации по теме:

Рискоустойчивость строительной отрасли находится в неблагоприятной зоне

Несмотря на вторую волну пандемии COVID-19, стройки в России останавливать не будут