Продажи жилой недвижимости в Московском регионе в I квартале: рост по всем направлениям

Такой вывод на основе информации Росреестра сделали аналитики базы данных продаж и цен новостроек портала dataflat.ru.

Фото: www.phototass1.cdnvideo.ru

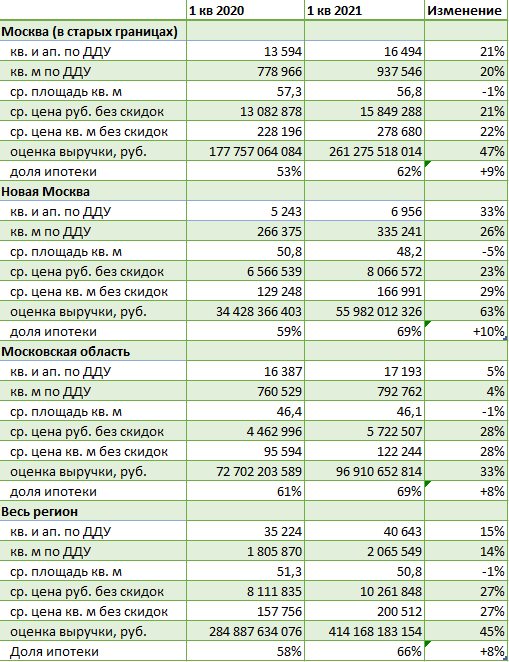

По данным экспертов в I квартале 2021 года выручка (поступления на счета застройщиков, продавцов, эскроу-счета) от розничных продаж квартир и апартаментов в новостройках по ДДУ и уступкам в Московском регионе оказалась на 45% выше, чем годом ранее, сделок зарегистрировано на 15% больше. При этом средняя цена 1 кв. м превысила прошлогоднюю на 27%.

Источник: Росреестр, dataflat.ru

«На территории Москвы в старых границах средняя цена 1 кв. м оказалась на 22% выше, чем годом ранее, количество реализованных квадратных метров — на 20% больше, в результате зафиксирован рост рынка в деньгах на 47%», — отметил, комментируя итоги I квартала, руководитель проекта dataflat.ru Александр Пыпин (на фото).

Фото: www.kvobzor.ru

Больше всего, по словам специалиста, вырос рынок на территории Новой Москвы: здесь рост средней цены квадратного метра на 29%, а количества реализованных площадей на 26% привел к росту выручки на 63%.

В Московской области при сопоставимом росте цен (на 28%) количество реализованных площадей выросло на 4%, в итоге рынок в деньгах вырос на 33%.

Фото: www.cian.ru

Доля ипотечных сделок в I квартале 2021 года составила года 66% против 58% годом ранее. В Новой Москве и Московской области этот показатель находится на уровне 70%, уточнил аналитик.

Источник: Росреестр, dataflat.ru

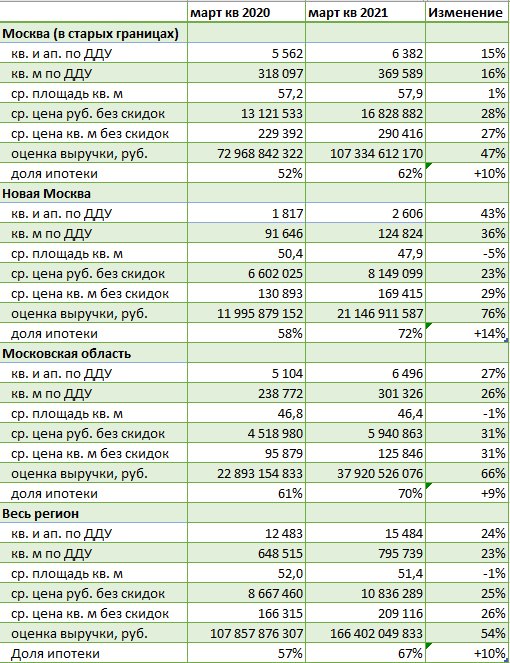

Если брать только итоги марта, то и здесь показатели продаж квартир и апартаментов выросли (см. таблицу выше): в Московском регионе в целом (+24%), в Москве в старых границах (+15%), в Новой Москве (+ 27%) и в Московской области (+27%), констатировали аналитики dataflat.ru.

Фото: www.siapress.ru

В расчетах учитываются только договора ДДУ и уступок прошедшие регистрацию в Росреестре, уточнил Александр Пыпин. Не учитываются продажи не по ДДУ (после ввода в строй, ЖСК, ДКП, ПДКП, договоры инвестирования), продажи машино-мест, кладовок, коммерческой недвижимости, оптовые продажи.

Цены фиксируются на дату ДДУ (уступки) или дату бронирования, датой поступления выручки (платежа) считается дата регистрации.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Доля ДДУ с эскроу в Москве впервые превысила 60%

На столичном рынке жилья зафиксирован наивысший показатель по числу ипотечных сделок в феврале

За год в Москве почти на треть выросли покупки недвижимости с привлечением ипотеки

После январской паузы рынок новостроек Московского региона вновь активизировался

Росреестр: за год в Москве в 5,5 раза выросли покупки жилья с использованием счетов эскроу

В Москве доля ДДУ с ипотекой выросла до рекордных 55%

Москва по-прежнему лидирует в ЦФО по количеству числу сделок с использованием счетов эскроу

Московские новостройки продолжают продаваться на рекордном уровне

Количество сделок по покупке жилья в столичных новостройках за месяц сократилось на 17%

В октябре в Москве зафиксирован новый рекорд по ипотеке: более 12 тыс. сделок

Октябрь принес на столичный рынок продаж по ДДУ рекорды по объемам и выручке

Москва установила новый рекорд по числу ДДУ с использованием счетов эскроу — более 5,2 тыс. сделок

В сентябре в Москве обновлен рекорд по числу зарегистрированных ДДУ — почти 15 тыс. сделок

На рынке розничных продаж по ДДУ в Московском регионе — очередные рекорды