Проектное финансирование будет стоить 4%, а если застройщик использует BIM-технологии, — то 2%

Расчет ставки процента кредита при проектном финансировании председатель правления дочернего банка АИЖК «Российский капитал» Михаил Кузовлев представил на недавнем Форуме региональных строителей.

Михаил Кузовлев (на фото) поддержал принятый государством курс на исключение непрофессионального участника — дольщика — из инвестиционного риска в жилищном строительстве. По его мнению, инвестировать в строительство должны только профессиональные игроки, которые могут выявить дыру в балансе застройщика и оценить риски. К таким игрокам относятся банки.

Сейчас для застройщика ставка банковского кредита составляет 14—16%. Публичные застройщики, такие как ПИК и ЛСР, могут рассчитывать на 11%.

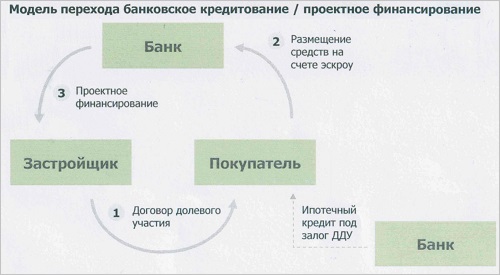

В 214-ФЗ есть глава про счета эскроу, напомнил Михаил Кузовлев. Воспользовавшись ею, можно снизить процентную ставку.

Снижение обеспечивается тем, что средства, которые покупатели строящихся квартир сегодня отдают застройщику, они будут вносить в банк на счета эскроу. Этими средствами будет обеспечиваться фондирование проектного финансирования. При этом банк примет на себя кредитный риск.

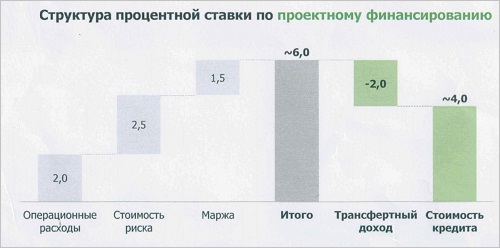

Стоимость кредита может составить около 4% годовых, сообщил Михаил Кузовлев. Операционные расходы банка, по его расчетам, составят 2%: сюда входит банковский контроль, включая контроль за строительством. Стоимость риска должна составить 2,5%. Маржа банка — 1,5%.

Итого получается порядка 6%. Отсюда можно вычесть 2% для случая, когда объем средств, собранных на счета эскроу, превышает размер выданного кредита. Банк сможет эти временно свободные средства использовать для получения дополнительного дохода.

А если застройщик использует BIM-технологии, то ставка может быть снижена до 2%, поскольку в этом случае кредитополучателя легче контролировать, а параллельно уменьшаются операционные расходы и стоимость риска, резюмировал Михаил Кузовлев.

Другие публикации по теме:

Опубликованы поручения Владимира Путина в сфере долевого строительства

Владимир Путин поручил проработать замену долевого строительства проектным финансированием