Разорят ли СК ПРОМИНСТРАХ страховые выплаты дольщикам «Царицыно» и других проблемных ЖК

Эксперты, журналисты и дольщики сомневаются, хватит ли у страховой компании средств на выплату компенсаций.

Фото: www.knopki-bablo.net

На всех не хватит?

Портал ЕРЗ предупреждал о проблемах, с которыми может столкнуться страховая компания СК ПРОМИНСТРАХ, высказав предположение, что, являясь крупнейшим действующим страховщиком ответственности российских застройщиков, она просто не потянет весь объем страховых выплат, причитающийся многочисленным дольщикам нескольких проблемных ЖК. Их ряды в случае банкротства компании-застройщика могут пополнить дольщики самого большого долевого долгостроя России — ЖК «Царицыно». К слову, на днях процедура банкротства материнской компании застройщика этого проблемного комплекса АО «МКХ» вступила в решающую фазу: арбитражный суд Москвы открыл конкурсное производство в отношении ЗК «Настюша». Само АО «МКХ» с октября 2017 года находится в стадии наблюдения.

Если прежнего застройщика ЖК «Царицыно» признают несостоятельным, именно ПРОМИНСТРАХ должен будет выплатить части дольщиков этого гигантского комплекса, по их собственным оценкам, миллиарды рублей. Покупатели квартир резонно сомневаются, что у компании с уставным капиталом в 648,3 млн руб., найдутся такие деньги.

Фото: www.ivday.ru

На днях в целях привлечения внимания к проблемам СК ПРОМИНСТРАХ группа активистов из числа пострадавших участников долевого строительства ЖК «Царицыно» объявила голодовку. Протестанты заявляют, что ПРОМИНСТРАХ регулярно страхует дольщиков очень рискованных проектов, и сомневаются, хватит ли у нее средств на выплату компенсаций. Настораживает их и тот факт, что компания привлекает новых клиентов чересчур низкими расценками, заключая договоры под 0,3%.

Свои сомнения дольщики ЖК «Царицыно» сформулировали еще в ноябре в открытом письме на имя главы Банка России Эльвиры Набиуллиной. В нем они попросили регулятора тщательно проверить эту страховую компанию «на соответствие требованиям финансовой устойчивости и платежеспособности», чтобы определить, сможет ли ПРОМИНСТРАХ в случае банкротства прежнего застройщика проблемного ЖК выполнить принятые на себя обязательства в полном объеме.

ОАО «МКХ» — не единственный проблемный клиент СК ПРОМИНСТРАХ. Еще есть находящийся в стадии наблюдения в недавнем прошлом крупнейший застройщик Южного Урала «Речелстрой», который, как сообщал портал ЕРЗ, заключил с дольщиками своих проблемных объектов 1 512 ДДУ, а объем привлеченных средств граждан-соинвесторов оценен в 2 млрд руб. Кроме того, есть такие проблемные застройщики, как волгоградский «АхтубаСитиПарк», удмуртский «Долинастрой», ООО «Мега-Строй» (Нижегородская область), возводящий ЖК «Времена года».

То есть речь идет о возможной ответственности компании перед тысячами дольщиков, подчеркивает «Независимая газета».

Фото: www.www.mk.ru

Как отмечалось, страховой портфель ПРОМИНСТРАХ унаследовал от СК РИНКО, которая в свое время пыталась очень агрессивно добиться главенствующего положения на рынке. Для этого она быстро наращивала клиентскую базу, привлекая новые организации, в том числе и тарифами, которые другие участники рынка считали слишком низкими. Например, РИНКО, как сообщала «КП», последовательно страховала риски АО «МХК», хотя активное строительство эта компания остановила еще несколько лет назад. Когда же появился намек на банкротство застройщика, страховщик ушел из бизнеса, а все его клиенты достались СК ПРОМИНСТРАХ. Дольщики активно против этого протестовали, стремясь избежать нового витка злоупотреблений своими деньгами. При этом людей настораживает, что РИНКО вышла из страхового бизнеса. А страхования компания «Балт-Страхование», передавшая ранее РИНКО своих клиентов, обанкротилась.

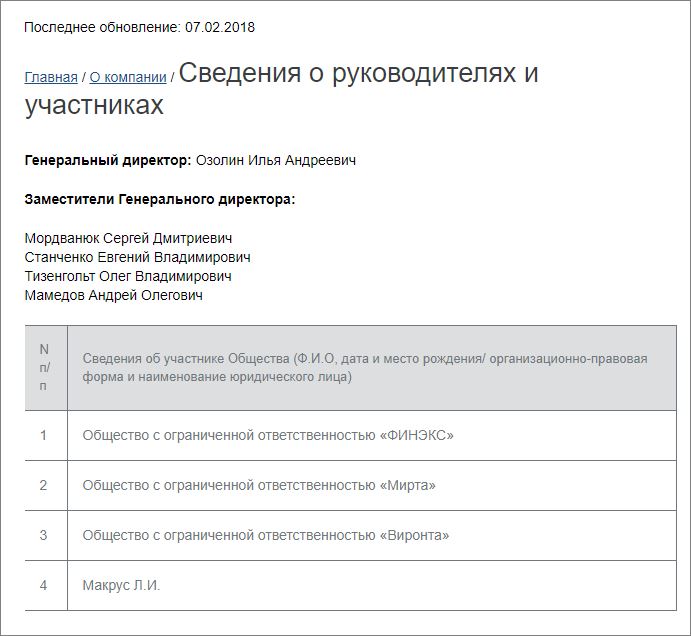

В числе учредителей СК ПРОМИНСТРАХ на сайте компании числится Лариса Маркус (на фото). Напомним, что с мая прошлого года бывшая глава «Внешпромбанка» отбывает 9-летний срок за хищение у своих клиентов 113,5 млрд руб. Кстати, другими учредителями страховой компании указаны ООО «Финэкс», ООО «Виронта», ООО «Мирта». Всеми ими, как отмечает портал Банки.ру, через ряд российских организаций владеют компании, зарегистрированные в Великобритании, при этом их конечные бенефициары не разглашаются.

Фото: www.newspile.ru

«ПРОМИНСТРАХ, не получив от предшественников ничего, кроме миллиардных обязательств по рискам застройщиков-банкротов и своих правил работы на рынке, взял на вооружение сомнительную практику предшественников, страхуя ответственность застройщиков по тарифу в 0,3%», — утверждает «Независимая газета».

А что же власти?

Законопроект о возможности санации страховых компаний, внесенный группой депутатов во главе с председателем комитета Госдумы по финансовому рынку Анатолием Аксаковым (на фото), 14 декабря прошел первое чтение в Госдуме.

Фото: www.chuvashia.spravedlivo.ru

Документ предполагает создание Фонда консолидации страхового сектора, сформированного из средств ЦБ РФ и обособленного от прочего имущества регулятора. Денежными средствами фонда должна распоряжаться его управляющая компания. После принятия закона Банк России получит полномочия по оценке активов и пассивов страховщика.

Кроме того, в законопроекте сказано, что выплаты гражданам в период санации страховщика не остановятся. Однако физлица и представители МСП не смогут расторгнуть договоры страхования с возвратом части уплаченной премии — такой запрет содержится в тексте принятого в первом чтении проекта. К слову, эта новелла и отсутствие конкретики по отнесению компаний к рангу проблемных и нуждающихся в санации стали предметом замечаний Правительства.

В подготовленных поправках Минфина запрет на расторжение договоров гражданами в период санации смягчен: теперь речь идет лишь о приостановке таких требований. Помимо этого в документе уточняются категории сделок, которые регулятор может ограничить или запретить: по передаче недвижимого имущества в аренду, залог; с внесением его в качестве вклада в уставный капитал третьих лиц; сделки, связанные с получением займов (кредитов), уступкой прав требований и переводом долга, прощением долга; финансовые операции с ценными бумагами и производными финансовыми инструментами.

Предполагается, что санироваться будут только крупные страховщики — в поправках говорится о применении мер по предупреждению банкротства «в целях предотвращения негативных социально-экономических последствий и снижения устойчивости финансового рынка».

Как проинформировало Агентство страховых новостей, Банк России устранил все пункты в законопроекте о санации страховщиков, которые не устраивали Минфин. Впрочем, по словам президента Всероссийского союза страховщиков Игоря Юргенса, доработанному с учетом поправок тексту законопроекта, по-прежнему не хватает конкретики.

Между тем инициатор данного законопроекта Анатолий Аксаков обещал журналистом принять его во втором и третьем чтении уже в марте. В преддверии президентских выборов это позволит снизить социальную напряженность среди дольщиков, которая создает серьезные электоральные риски, резонно замечает «Независимая газета».

Другие публикации по теме:

Застройщик ЖК «Царицыно» признан банкротом

Сергей Собянин сообщил о принятых решениях по достройке проблемных объектов Москвы

На Алтае суд обязал страховую компанию выплатить дольщикам застройщика-банкрота 130 млн руб.

Митинги обманутых дольщиков: первая половина января 2018 г.

Новое испытание для дольщиков «Царицыно» — санация Промсвязьбанка, кредитора достройки ЖК

Проблемный ЖК «Царицыно» начали достраивать

Владелец «Настюши» передаст Промсвязьбанку проект ЖК «Царицыно»

В отношении застройщика ЖК «Царицыно» начата процедура банкротства

Столичного «хлебного короля» Игоря Пинкевича арестовали за задержку строительства ЖК «Царицыно»