Росрестр: доля ДДУ с применением кредитов за полгода достигла 51%

Управление Росреестра по Москве во II квартале 2021 года зарегистрировало 18 768 договоров участия в долевом строительстве в отношении жилых и нежилых помещений с привлечением кредитных средств, что почти в 1,1 раза (+15%) больше, чем за первые три месяца текущего года (16 312), сообщили в пресс-службе ведомства.

Фото: www.siapress.ru

В годовом выражении данный показатель увеличился в 2,5 раза (+145%) по сравнению с апрелем-июнем 2020 года (7 642).

Источник: Росреестр

В июне 2021 года количество договоров долевого участия с использованием кредитных средств составило 6 802, продемонстрировав рост почти в 1,3 раза (+26%) по отношению к маю (5 405) и в два раза (+101%) — к июню прошлого года (3 380).

Фото: www.rg.ru

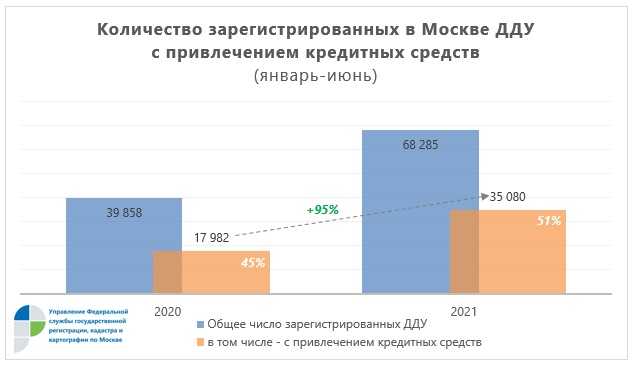

«В этом году средняя доля кредитных сделок стабильно держится на уровне 51%, — отметил руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — Таким образом, можно говорить о востребованности льготных ипотечных продуктов на первичном рынке Москвы: почти половину от всех сделок ДДУ Росреестр регистрирует с использованием кредитных займов».

Фото: www.cian.ru

За первые шесть месяцев заключено свыше 35 тыс. ипотечных сделок в новостройках — это в два раза больше, чем в прошлом году и в 1,6 раза превышает показатель 2019 года (тогда москвичи брали кредиты для приобретения недвижимости в 40% случаев), уточнил чиновник.

Источник: Росреестр

Фото: www.grozny-inform.ru

Другие публикации по теме:

На столичном рынке ипотеки установлен очередной рекорд

Росреестр: в Москве за год число ДДУ с эскроу выросло более чем в четыре раза

Росреестр: в апреле оформлена почти треть всех ДДУ с начала года

В I квартале ДДУ с привлечением кредитов в Москве оформлено в 1,6 раза больше, чем годом ранее

Три месяца подряд Росреестр в Москве регистрирует более 12 тыс. ДДУ