Росреестр: количество договоров долевого участия с эскроу превзошло результат 2023 года

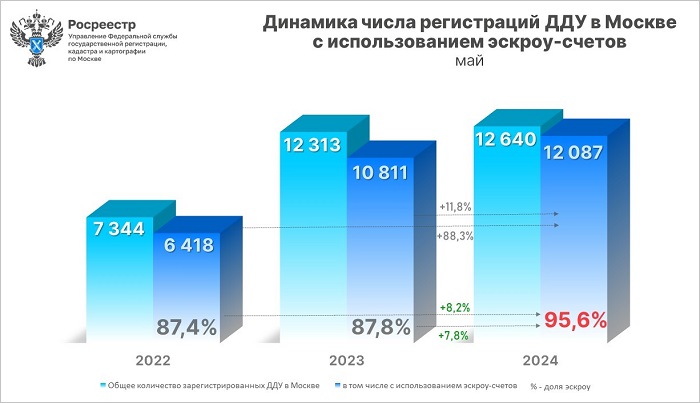

Специалисты Управления Росреестра по Москве зарегистрировали в мае 2024 года 12 087 договоров долевого участия (ДДУ) с использованием эскроу-счетов в строительстве жилой и нежилой недвижимости. По сравнению с апрелем (11 603 ДДУ) показатель прибавил 4,2%, сообщила пресс-служба столичного ведомства.

Источник: Россреестр

Как подсчитали эксперты, по сравнению с маем 2023 года (10 811 ДДУ) количество договоров с применением эскроу-счетов увеличилось на 11,8%, а к маю 2022 года — на 88,3% (6 418 ДДУ).

Доля ДДУ с эскроу от общего числа первичных договоров за месяц составила 95,6%, это на 1,5% меньше, чем в предыдущем месяце (97,1% в апреле 2024-го). Тем не менее статистика показала рост в годовом выражении по сравнению с маем 2023-го (87,8%) и 2022 года (87,4%).

Источник: Россреестр

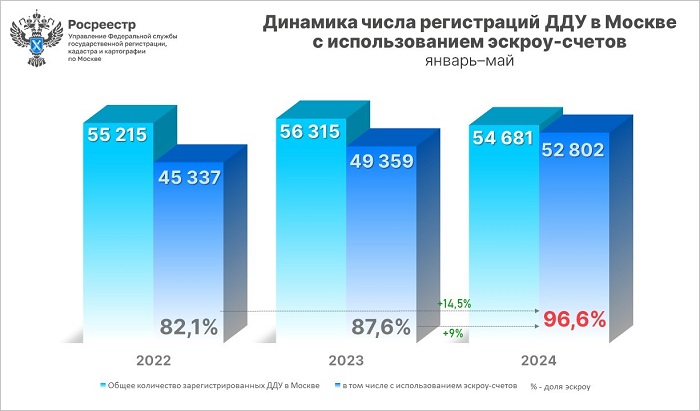

Общее количество зарегистрированных за первые пять месяцев 2024 года ДДУ с использованием счетов эскроу составило 52 802. Это на 7% больше показателя аналогичного периода 2023 года (49 359) и на 16,5% — 2022-го (45 337).

Фото: rosreestr.gov.ru

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото) уточнил, что за пять месяцев текущего года доля зарегистрированных Управлением первичных договоров с использованием счетов эскроу составила 96,6% от общего числа ДДУ.

«При этом незначительное снижение в мае не повлияло на положительную годовую динамику, — подчеркнул он и пояснил: — так как рост доли составил 9% к 5 месяцам 2023 года и 14,5% к аналогичному периоду 2022 года».

Как ранее сообщал портал ЕРЗ.РФ, согласно данным Банка России на 1 мая 2024 года, количество счетов эскроу в Москве достигло более 355,8 тыс.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: покупатели жилья в столице начали переходить с льготной ипотеки на «Семейную»

Эксперты: майское количество оформленных ипотечных сделок в столице сохранилось на уровне апреля

Росреестр: за пять месяцев 2024 года число онлайн-заявлений в столице увеличилось на 23,4%

Эксперты: майские продажи новостроек в Петербургском регионе повторили результаты апреля

Количество ипотечных сделок с новостройками за месяц выросло на 82% (графики)

ЦБ: ставка ипотеки для долевого строительства в апреле составила 6,23% (графики)