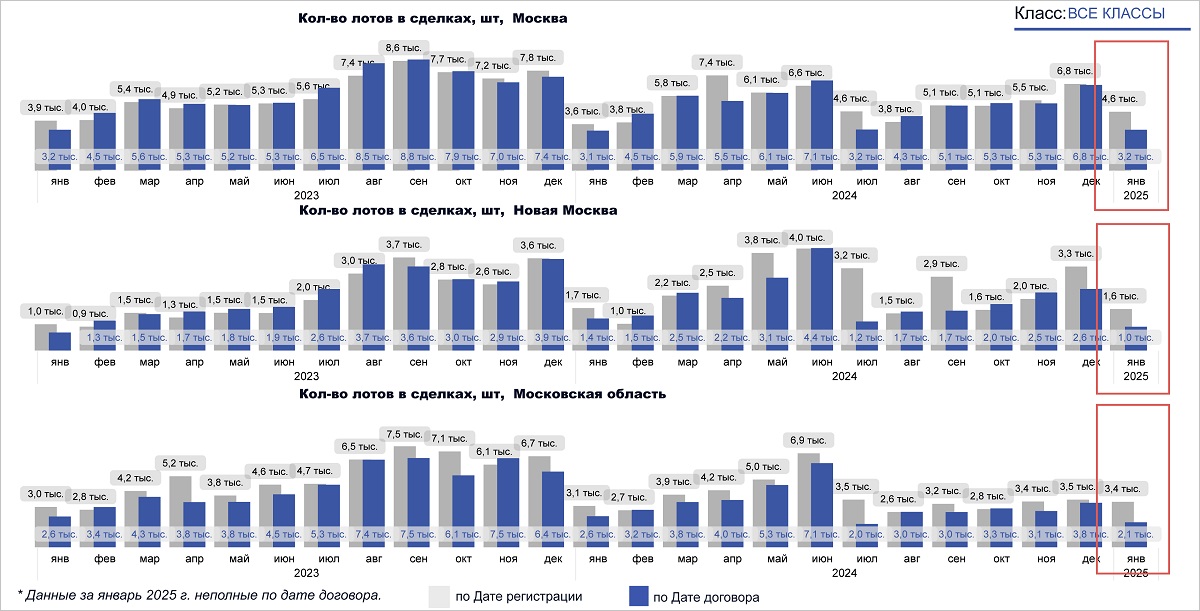

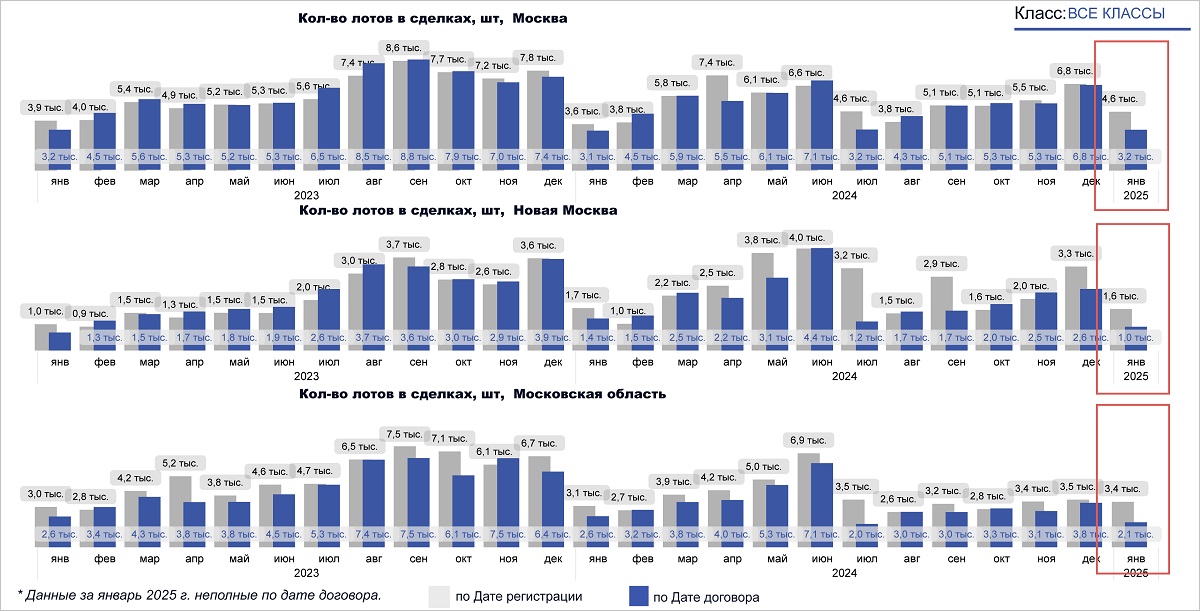

Росреестр: спрос на столичные жилые новостройки почти восстановился до уровня осени прошлого года

Такой вывод можно сделать из данных Управления Росреестра по Москве, опубликованных пресс-службой ведомства.

Источник: Росреестр

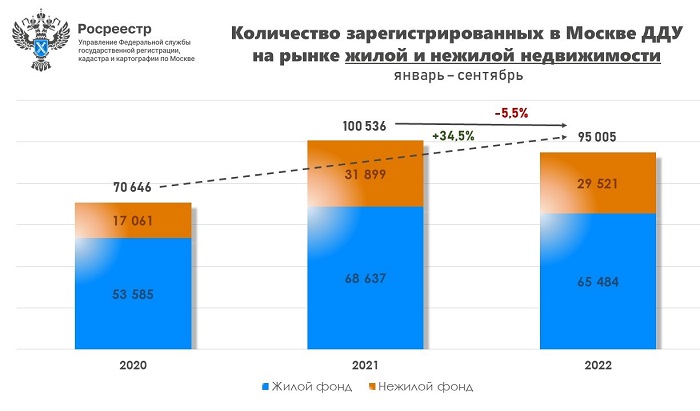

Согласно обнародованным данным, в период с января по сентябрь в Москве было зарегистрировано:

• всего 95 005 договоров участия в долевом строительстве (ДДУ) в жилом и нежилом фондах (-5,5% к аналогичному показателю 2021 года, +34,5% к январю-сентябрю пандемийного 2020 года);

• 65 484 ДДУ — на рынке жилой недвижимости (-4,6%, +22,2% соответственно);

• 29 521 ДДУ — в нежилом фонде (-7,5%, +73% соответственно).

Источник: Росреестр

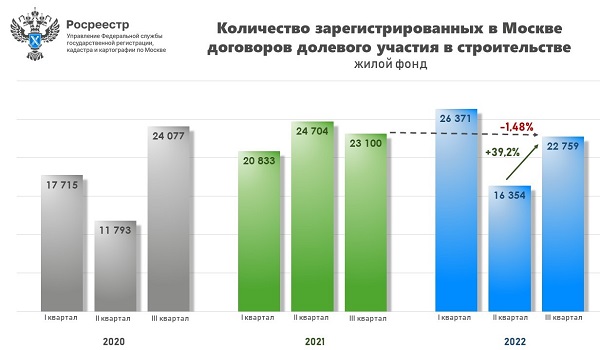

Статистика регистраций сделок на рынке новостроек Москвы по итогам III квартала выглядит так:

• 16 354 ДДУ — в жилом фонде (+39,2% ко II кварталу, -1,48% к III кварталу 2021 года);

• 7 978 ДДУ — в нежилом фонде (-12,8% год к году, +18,9 к III кварталу пандемийного 2020 года).

Источник: Росреестр

По итогам сентября текущего года:

• 10 493 ДДУ в жилом и нежилом фондах столицы (+11,9% к августу, +42,8% к майскому годовому антирекорду, -13,4% к сентябрю 2021 года);

• 7 675 ДДУ — на рынке жилой недвижимости (+11,8% за месяц, -23,2% за год);

• 2 818 ДДУ — в сегменте нежилой недвижимости (+12,5% за месяц, + 33% за год).

Фото: www.tsargrad.tv

Из вышеприведенной динамики можно сделать вывод о том, что спрос на жилые новостройки в Москве с провальной середины года держал курс на восстановление, и сейчас почти сравнялся с показателями относительно благополучного III квартала 2021 года.

Фото: www.rg.ru

По словам руководителя Управления Росреестра по Москве Игоря Майданова (на фото) в настоящий момент столичный рынок новостроек «находится в поиске баланса между новыми экономическими условиями, стабилизацией цен на квартиры в Москве и коррекции ипотечных ставок».

Фото: www.grozny-inform.ru

Другие публикации по теме:

Эксперты: регистрация ДДУ на рынке новостроек Московского региона в июне выросла на 13%

За год число ДДУ с эскроу в Москве выросло на 28%

За год число ДДУ с ипотекой в столице выросло почти на четверть