Росреестр: в июле в Москве зарегистрировано максимальное число ипотек с начала года

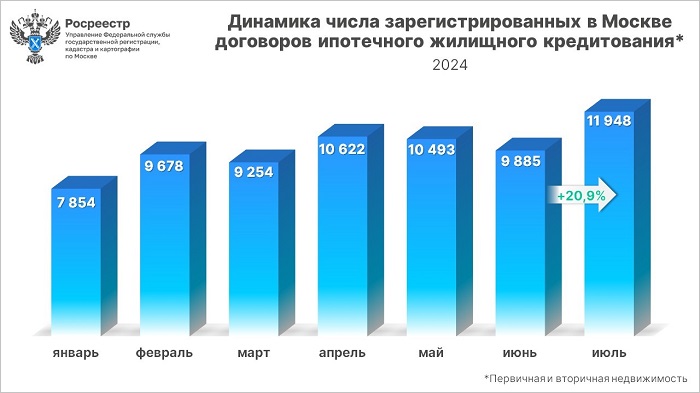

В июле 2024 года Управление Росреестра по Москве зарегистрировало 11 948 договоров ипотечного жилищного кредитования на первичном и вторичном рынках недвижимости. Это на 20,9% превышает показатель июня текущего года (9 885), сообщила пресс-служба столичного ведомства.

Источник: Росреестр

По словам руководителя Управления Росреестра по Москве Игоря Майданова, июльское число зарегистрированных ипотек превысило все предыдущие показатели 2024 года и установило новый максимум — около 12 тыс. договоров.

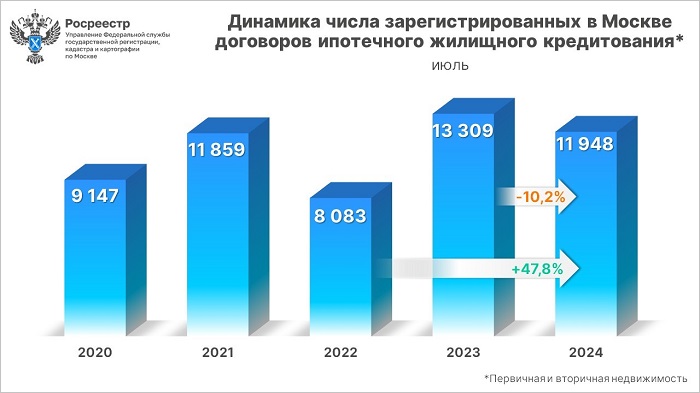

Это второй результат после рекордного июля 2023-го (13,3 тыс.), снижение за год составило 10,2%. А по отношению к тому же месяцу 2022-го (8 083) отмечен рост на 47,8%.

Источник: Росреестр

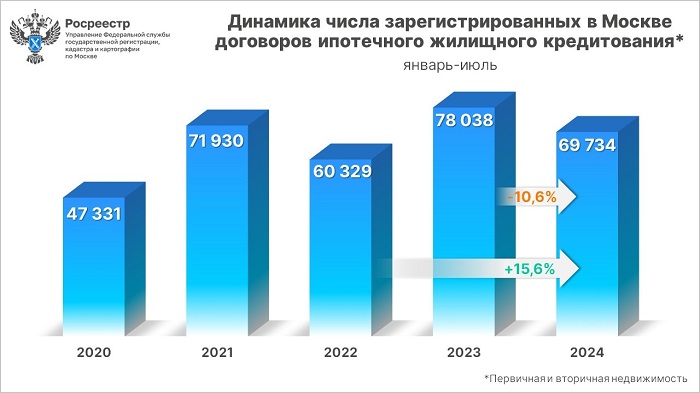

Всего за первые семь месяцев 2024 года в Москве было зарегистрировано 69 734 договора жилищной ипотеки.

По отношению к показателю того же периода 2023 года (78 038) снижение составило 10,6%, а относительно 2022 года (60 329) зафиксировано увеличение на 15,6%.

Источник: Росреестр

Заместитель мэра Москвы по вопросам градостроительной политики и строительства Владимир Ефимов подчеркнул, что Москва сохраняет лидирующую позицию среди российских регионов по выданным льготным ипотечным кредитам.

«Их объем в июле 2024 года составил 33,1 млрд руб. — это 20,8% от общероссийского объема льготной ипотеки, — уточнил чиновник и добавил: — Всего в столице за все время действия программ выдано кредитов на сумму 2,5 трлн руб.».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: с начала года принято более 900 тыс. онлайн-заявлений

Эксперты: в новостройках премиум-класса формируется отложенный спрос на договоры переуступки

Росреестр опубликовал статистику по ДДУ за II квартал 2024 года

Росреестр: 60% сделок со столичными новостройками оформлено в кредит

Росреестр упростит требования к электронной форме ДДУ

Росреестр: рекорд июня по сделкам с новостройками столицы был ожидаем

Эксперты: в июне розничные продажи жилья в Московском регионе выросли на 24%

Эксперты: столичная недвижимость привлекает жителей из регионов России

Росреестр: количество договоров долевого участия с эскроу превзошло результат 2023 года

Росреестр: за пять месяцев 2024 года число онлайн-заявлений в столице увеличилось на 23,4%

Эксперты: в Москве с начала года граждане запросили более 18 млн выписок из реестра недвижимости