Росреестр: в Москве зафиксировано три рекордных показателя ДДУ с эскроу

В июле 2024 года Управление Росреестра по Москве зарегистрировало 11 307 договоров долевого участия в строительстве на рынке жилой и нежилой недвижимости с использованием счетов эскроу — максимальный показатель для этого месяца с 2019 года, сообщила пресс-служба столичного ведомства.

Источник: Росреестр

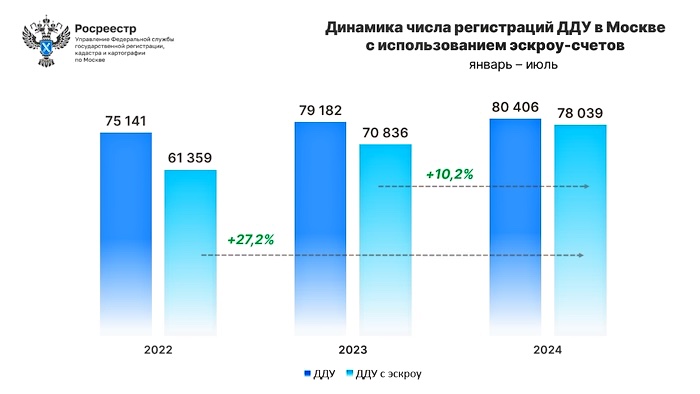

В общей сложности за январь — июль 2024 года в Москве зарегистрировано 78 039 ДДУ с использованием счетов эскроу.

Это максимум для семи месяцев по числу оформленных ДДУ с эскроу, превышающий результаты аналогичного периода 2023-го (70 836 ДДУ) и 2022 (61 359 ДДУ) годов на 10% и 27% соответственно.

Фото: rosreestr.gov.ru

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото) подчеркнул, что июльский результат превосходит итоги аналогичного месяца прошлого года (11 198 ДДУ) на 109 первичных договоров с применением проектного финансирования и на 45% — показатель июля 2022 года (7 784 ДДУ).

«При этом доля применения счетов эскроу при заключении сделок достигла 98,3%, обновив тем самым предыдущий июньский рекорд (98%)», — уточнил Майданов.

По сравнению с июнем текущего года (13 930 ДДУ) количество договоров, заключенных с применением счетов эскроу, уменьшилось на 18,8%.

Источник: Росреестр

Председатель Мосгосстройнадзора Антон Слободчиков (на фото ниже) уточнил, что на сегодня задолженность девелоперов перед банками по проектному финансированию составляет порядка 3,08 трлн руб.

При этом, по его словам, остаток денежных средств участников долевого строительства на счетах эскроу равняется 2,49 трлн руб.

Фото: mos.ru

«Таким образом, остатки денежных средств на счетах эскроу не покрывают долги по кредитам девелоперов. Во многом это объясняется трансформацией программ льготного ипотечного кредитования», — пояснил столичный чиновник.

Напомним, что российские застройщики перешли к проектному финансированию с использованием счетов эскроу в июле 2019 года. Это позволило обезопасить вложения граждан — участников долевого строительства, а также исключить возможность появления новых обманутых дольщиков.

По данным Банка России, в Москве на 1 июля 2024 года открыто 228 965 счетов эскроу.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: доля ипотечных сделок с ДДУ впервые в этом году достигла 60%

Росреестр: за семь месяцев 2024 года оформлено рекордное число сделок в новостройках Москвы

Росреестр: в июле в Москве зарегистрировано максимальное число ипотек с начала года

Росреестр: с начала года принято более 900 тыс. онлайн-заявлений

Эксперты: за июль в столице и Подмосковье предсказуемо упали продажи квартир и апартаментов

Эксперты: в новостройках премиум-класса формируется отложенный спрос на договоры переуступки

Росреестр опубликовал статистику по ДДУ за II квартал 2024 года

Эксперты: дорогая ипотека привела к снижению спроса на готовое жилье в Москве

Росреестр: 60% сделок со столичными новостройками оформлено в кредит