Росреестр: за семь месяцев в Москве зарегистрировано максимальное число ипотечных сделок

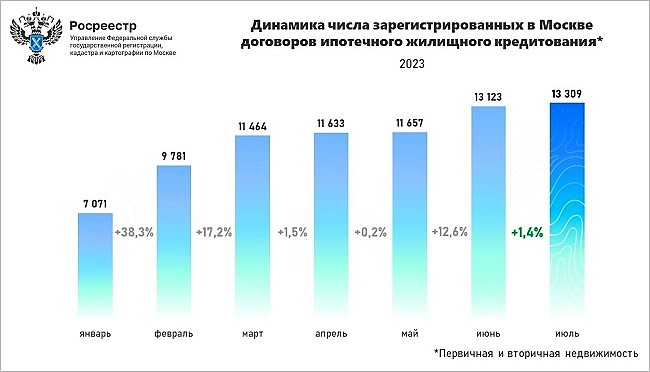

В июле 2023 года Управлением Росреестра по Москве зарегистрировано 13 309 договоров ипотечного жилищного кредитования при покупке первичной и вторичной недвижимости, сообщила пресс-служба ведомства.

Источник: Росреестр

Это максимальный месячный показатель с начала года, и он, как отмечается в сообщении, на 1,4% превышает июньский результат (13 123 договора).

Источник: Росреестр

По сравнению с июлем прошлого года (8 083) число регистраций увеличилось на 64,7%, а относительно аналогичного периода 2021-го — на 12,2%.

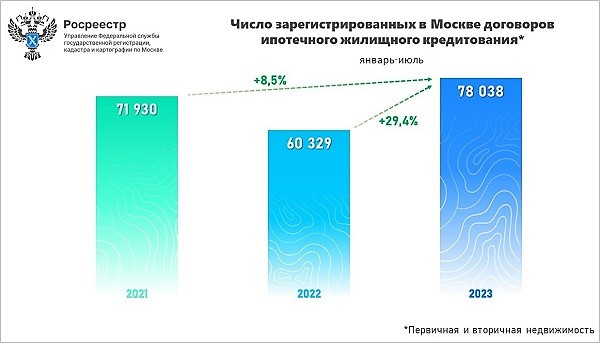

Всего по итогам семи месяцев зафиксировано свыше 78 тыс. сделок, и это абсолютный рекорд, который почти на треть превышает аналогичный результат января — июля 2022 года (60 329) и на 8,5% — показатель 2021-го (71 930).

Фото: www.rg.ru

«При этом доля оформленных онлайн-ипотек составляет более 67%», — отметил руководитель Управления Росреестра по Москве Игорь Майданов (на фото).

Это, по его словам, подтверждает эффективность электронных сервисов Росреестра не только в работе с физическими лицами, но и с банками и застройщиками.

Все договоры, поданные на регистрацию через банковские сервисы, в том числе по «Электронной ипотеке за 24 часа», обрабатываются менее чем за сутки, подчеркнул Игорь Майданов.

Фото: www.gazetametro.ru

«Москва сохраняет лидирующую позицию среди российских регионов по выданным льготным ипотечным кредитам», — констатировал вице-мэр Москвы по вопросам экономической политики и имущественно-земельных отношений Владимир Ефимов (на фото).

Их объем в июле составил 29,8 млрд руб., что составляет 18,9% от общероссийского объема льготной ипотеки.

Всего в столице с начала действия программы, напомнил вице-мэр, выдано кредитов на сумму 940 млрд руб.

Другие публикации по теме:

Эксперты: рынок новостроек Москвы стабилен

Минстрой и правительство Москвы договорились совместно развивать цифровизацию строительной отрасли

Стройкомплекс Москвы переходит на отечественное программное обеспечение

Росреестр: в Москве за полгода число договоров с эскроу заметно выросло

Эксперты: спрос на жилье в Москве находится на высоком, отнюдь не кризисном, уровне

Росреестр: 38,7 тыс. ДДУ зарегистрировано в Москве во II квартале 2023 года

Эксперты: в июне 2023 года предложение квартир в Москве выросло на 28%

Росреестр: в Москве за полгода зарегистрировано максимальное число ИЖК

Эксперты: предложение новостроек Новой Москвы достигло рекордных 1 млн кв. м

Росреестр: в Москве доля эскроу-счетов в ДДУ достигла 87,6%