Как показало исследование аналитиков Домклик и ДОМ.РФ, изучивших отечественный рынок индивидуального жилищного строительства, по итогам 2022 года ввод жилья в сегменте ИЖС составил 57 млн кв. м (+16% к 2021 году), достигнув исторического максимума.

Аналитики выяснили, что основной причиной, по которой горожане не могут себе позволить покупку или строительство частного дома, является недостаток средств.

При этом 54% желающих переехать в свой дом готовы рассмотреть для его строительства ипотечный кредит.

Источник: ДомКлик, ДОМ.РФ

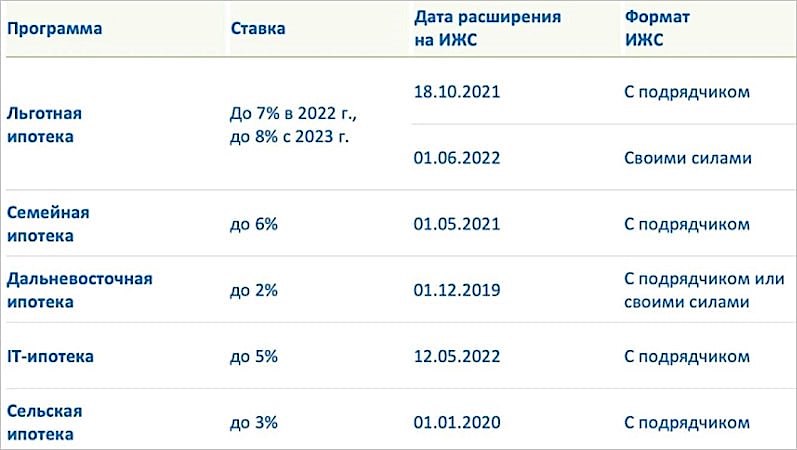

Доступные финансовые механизмы развития рынка ипотеки на ИЖС начали формироваться только в 2021 году, когда льготные ипотечные программы были распространены на строительство индивидуальных жилых домов.

Для стимулирования выдачи таких кредитов государство предложило увеличенную субсидию, которая бы компенсировала риски банков (маржа установлена на уровне 4,5% по сравнению с 2,5% по ипотеке на квартиры), напомнили эксперты.

Источник: ДомКлик, ДОМ.РФ

Дополнительная мера поддержки рынка — расширение «Льготной ипотеки» с середины 2022 года на строительство домов собственными силами (хозспособом): ДОМ.РФ, как институт развития, дополнительно субсидирует банкам 2% по программе (на время строительства дома).

Фото: www.cian.ru

Впрочем, несмотря на значительный спрос, уровень проникновения ипотеки на ИЖС остается низким: по оценке ДОМ.РФ, в 2022 году с использованием ипотеки строилось около 10% жилых домов. В числе причин сохранения такой ситуации — высокие риски для банков, связанные с несколькими факторами:

Фото: www.avtopravo51.ru

• отсутствие стандартных проектов, из-за чего банкам трудно оценить стоимость строящегося индивидуального дома и контролировать ход строительства;

• низкая ликвидность залога: в случае дефолта заемщика дом, построенный по индивидуальному проекту, продать сложнее, чем типовую квартиру.

Кроме того, отсутствует механизм защиты средств граждан, строящих дома преобладающим способом ИЖС — по индивидуальным договорам подряда.

Фото: www.ecoprofit.pl

Повысить распространение ипотеки на ИЖС можно с помощью запуска нового механизма — индустриального жилищного строительства, в рамках которого средства граждан будут привлекаться на счета эскроу, а подрядчик — вести строительство с привлечением средств проектного финансирования. Именно по такой схеме сейчас строятся квартиры в многоквартирных домах.

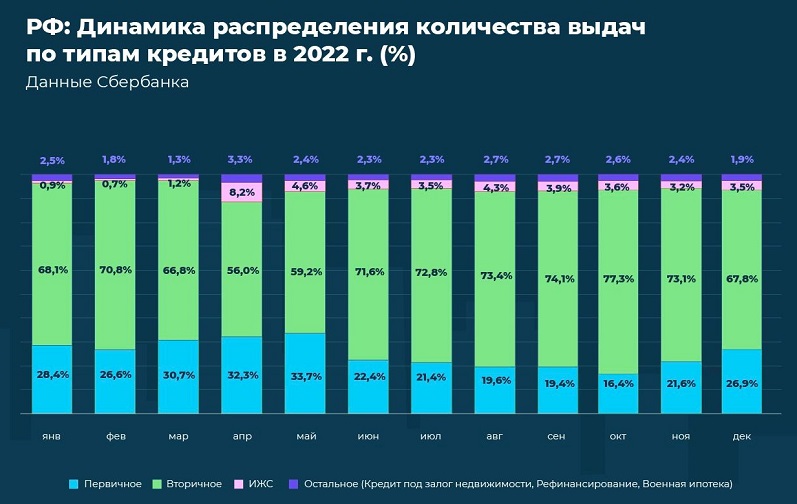

Сбер уверенно лидирует в сегменте ипотеки на ИЖС с 75-процентной долей рынка. В 2022 году крупнейший банк с госучастием выдал 24,3 тыс. кредитов на ИЖС, что в 3,3 раза превышает показатель 2021 года. Годовой объем выдачи увеличился более чем в четыре раза.

Источник: ДомКлик по данным Сбербанка

Выросла в 2022 году и доля ИЖС среди других ипотек Сбера: по количеству кредитов — с 0,7 до 3%, по объему — с 0,8 до 3,9%.

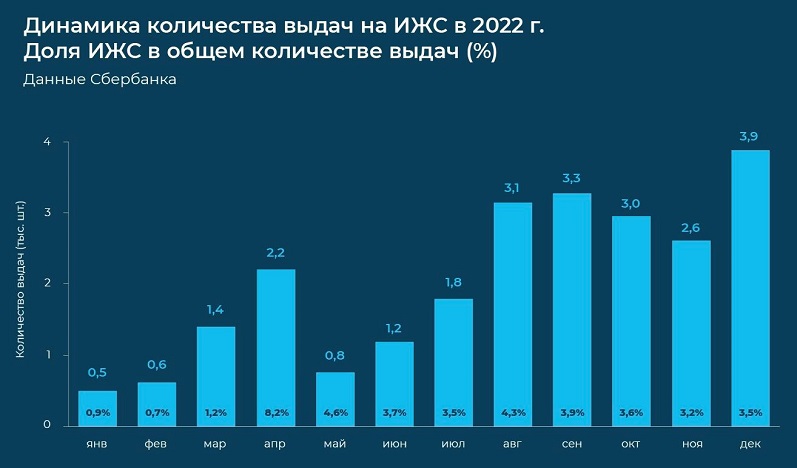

А вот как выглядит динамика выдачи клиентам Сбера ипотечных кредитов на ИЖС за 2022 год. Число сделок приводится над столбцами, а в основании столбцов показана доля выдач на ИЖС в общем количестве новых выдач (%).

Источник: ДомКлик по данным Сбербанка

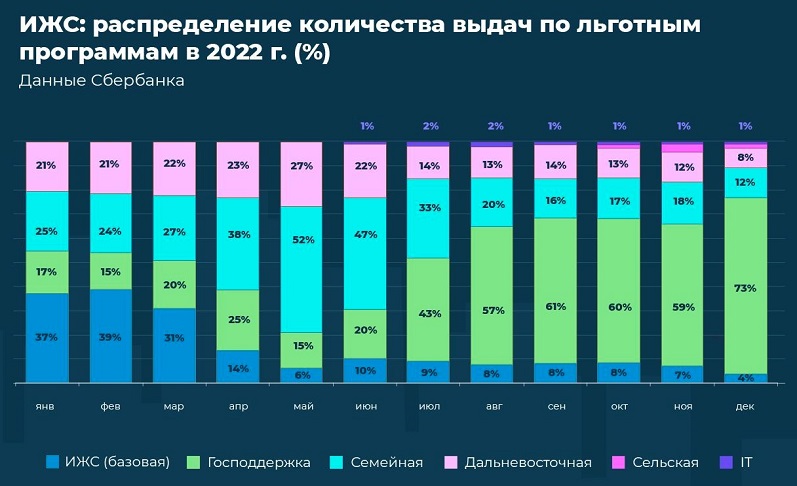

Драйвером ипотеки на строительство жилых домов в 2022 году выступали льготные программы по ставкам значительно ниже рыночных. Их доля в выдаче ипотеки на ИЖС увеличилась в 4 раза — с 19% в 2021 году до 79% в 2022 году.

При этом с июня 2022 года увеличился спрос на программу «Господдержка». Если летом 2022 года ее доля в общем количестве выдач банка составляла 20%, то к декабрю достигла 73%, отмечают авторы исследования.

Источник: ДомКлик по данным Сбербанка

Популярности программы способствовало ее расширение: строительство дома стало возможно своими силами без подрядчика. Сейчас уже около половины сделок по «Господдержке» в Сбере заключается без привлечения подрядчиков.

Помогло и улучшение условий кредитования. В августе Сбер снизил минимальный первоначальный взнос по ипотеке на ИЖС по госпрограммам с 30 до 20% без подтверждения дохода, с подтверждением дохода — до 15%.

Другие публикации по теме:

Президент поручил сделать ипотеку на деревянные дома более доступной

Эксперты: рекордный объем ввода жилья в 2022 году обеспечен в основном за счет ИЖС

Эксперты: на рынке загородного жилья снижаются цены и спрос

Банк ДОМ.РФ: больше всего ипотеку на ИЖС берут люди, родившиеся с 1977-го по 1995-й годы

В Банке ДОМ.РФ открыт первый в стране счет эскроу для объекта ИЖС

ВТБ первым из российских банков стал выдавать ипотеку на покупку частных домов по ДДУ

Ипотеку от Сбера на завершение строительства жилого дома теперь можно получить по льготной ставке в рамках госпрограмм

Для получения ипотеки на строительство частного дома теперь не нужно направлять в Сбербанк сведения о параметрах возводимого объекта

Банк ДОМ.РФ запускает пилотную льготную ипотеку на частные дома индустриальной сборки

Сбербанк улучшил условия по программам льготной ипотеки

В общем объеме ипотеки от Сбербанка доля ипотеки на ИЖС за год выросла в пять раз — до 5%

Сбербанк: порядка трех четвертей всей ипотеки на ИЖС выдается в рамках льготных госпрограмм

Сбербанк: средняя сумма ипотеки на ИЖС по итогам 2021 года выросла на треть — до 3 млн руб.

Сбербанк: оформить льготную ипотеку на ИЖС стало еще проще

Сбербанк распространил программу льготной ипотеки на объекты ИЖС