Росстат: средний уровень загрузки застройщиков в конце 2024 года составил 56%

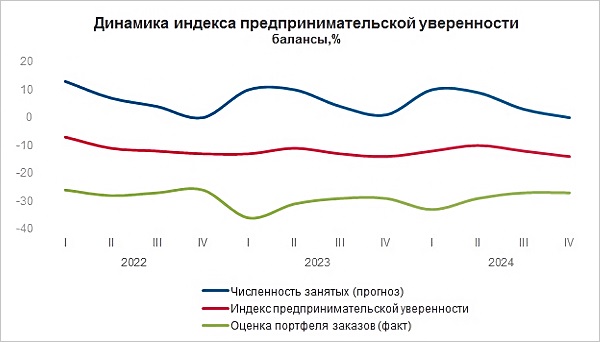

Большинство руководителей строительных организаций в России (66%) считают экономические обстоятельства, сложившиеся в три последних месяца ушедшего года, удовлетворительными. Это следует из подготовленной Росстатом аналитической записки «О деловой активности в строительстве в IV квартале 2024 года», с которой ознакомилась редакция РБК.

Фото предоставлено пресс-службой компании Брусника

13% респондентов полагают, что ситуация в экономике вполне благоприятна. Неудовлетворительной ее признали лишь 9% опрошенных.

Руководителям также задавали вопросы о производственной деятельности их предприятий и основных сдерживающих факторах.

Исследование показало, что средняя обеспеченность заказами в IV квартале составляла шесть месяцев, средний уровень загрузки производственных мощностей — 56% (в III квартале — 57%).

При этом 15% организаций были загружены свыше 90%, 10% — не более чем на треть, а субъекты малого предпринимательства — в среднем на 51%.

Источник: Росстат

В числе основных факторов, сдерживающих деятельность строительных компаний, участники опроса назвали:

• недостаток финансирования — 12%;

• неплатежеспособность заказчиков — 13%;

• погодные условия — 14%;

• нехватку заказов — 16%;

• высокий процент коммерческого кредита — 18%;

• конкуренцию — 22%;

• уровень налогов — 32%;

• недостаток квалифицированных рабочих — 32%;

• высокую стоимость стройматериалов — 45%.

Фото: © Сергеев Валерий / Фотобанк Лори

Средний уровень обеспеченности компаний финансированием составил пять месяцев. Среди субъектов малого предпринимательства показатель чуть ниже — четыре месяца.

Что касается финансового состояния, то 26% участников опроса отметили за октябрь — декабрь рост прибыли, 14% зафиксировали ее сокращение.

Ожидания руководителей строительных предприятий относительно ситуации в экономике в I квартале 2025 года таковы:

• 67% прогнозируют, что она останется неизменной;

• 14% рассчитывают на ее улучшение;

• 9% не исключают ухудшения.

В выборочном опросе приняли участие 6,3 тыс. компаний, в том числе 5,2 тыс. субъектов малого предпринимательства (без микропредприятий).

По мнению опрошенных РБК экспертов, загруженность и финансовое состояние строительной организации во многом зависят от стратегии, избранной ее руководством.

Фото из архива Д. Ефимова

«В зависимости от необходимости пополнения счетов эскроу застройщики самостоятельно определяют программы привлечения клиентов», — отметил заместитель коммерческого директора ГК Пионер Дмитрий Ефимов (на фото).

Если девелопер использует рассрочку с минимальными первоначальным взносом и ежемесячными платежами, то, по словам специалиста, клиент получает и более высокие риски, например возможность задержки передачи ключей.

При этом новогодние акции и скидки — повод приобрести понравившуюся квартиру на выгодных условиях, главное — правильно выбрать объект и оценить финансовые возможности, дал совет покупателям Дмитрий Ефимов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Марат Хуснуллин: Российское Правительство рассматривает около 50 мер поддержки строительной отрасли

Эксперты: о долгосрочном спаде в строительстве говорить рано

Марат Хуснуллин: В 2025 году будет введено не менее 100 млн кв. м жилья

Эксперты: у России есть шанс догнать и перегнать Китай и США по уровню обеспеченности жильем

Эксперты: грозит ли банкротство московским девелоперам жилья

Ипотека или рассрочка: мнения экспертов

ЕРЗ-тренды: рынок новостроек нашел точку равновесия после отмены льготной ипотеки

Эксперты: около 80% опрошенных россиян отложили покупку жилья из-за дорогой ипотеки