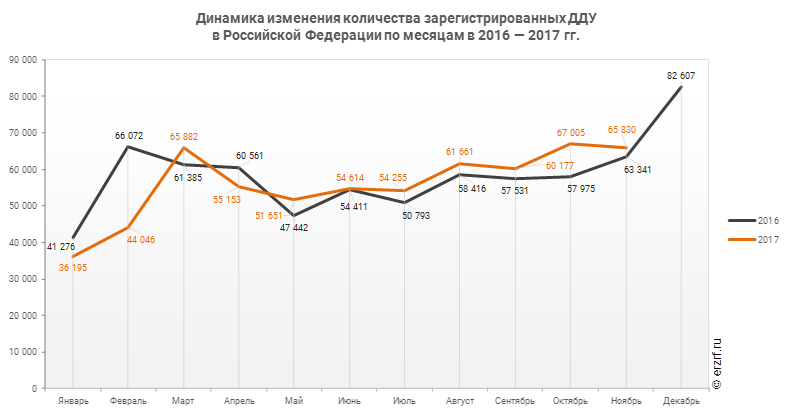

Рост ипотеки не вызвал рост количества ДДУ

Росреестр опубликовал отчетность по регистрации договоров участия в долевом строительстве за 11 месяцев 2017 года.

По данным Росреестра за период с января по ноябрь 2017 года в Российской Федерации зарегистрировано 616 469 договоров участия в долевом строительстве (ДДУ). Это на 0,4% меньше аналогичного показателя 2016 года (619 203 регистрации ДДУ). Ранее портал ЕРЗ публиковал отчетность за этот же период Банка России, согласно которой количество выданных ипотечных кредитов для ДДУ увеличилось на 1,9%.

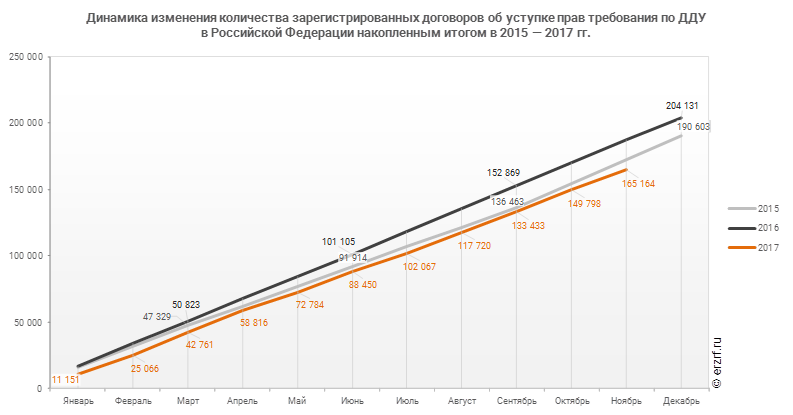

По сравнению с тем же периодом 2015 года число ДДУ почти не изменилось (тогда было зарегистрировано около 617 000 ДДУ).

В ноябре 2017 года в Российской Федерации зарегистрировано 65 830 ДДУ. Это на 1,8% меньше, чем в октябре (67 005 ДДУ), но на 9,4% больше, чем в сентябре текущего года, когда было зарегистрировано 60 177 ДДУ. По сравнению с ноябрем 2016 года рост составил 3,9%. При этом согласно отчетности Банка России рост количества выданных ипотечных кредитов для ДДУ в ноябре 2017 года к ноябрю 2016 года составил 16,1%.

По данным Росреестра за 11 месяцев 2017 года в Российской Федерации зарегистрировано 165 164 договора об уступке прав требования по ДДУ. Это примерно на 12% меньше показателя 2016 года (около 187 000 уступок по ДДУ). По сравнению с тем же периодом 2015 года число зарегистрированных договоров уступки упало примерно на 4% (тогда их было зарегистрировано приблизительно 173 000).

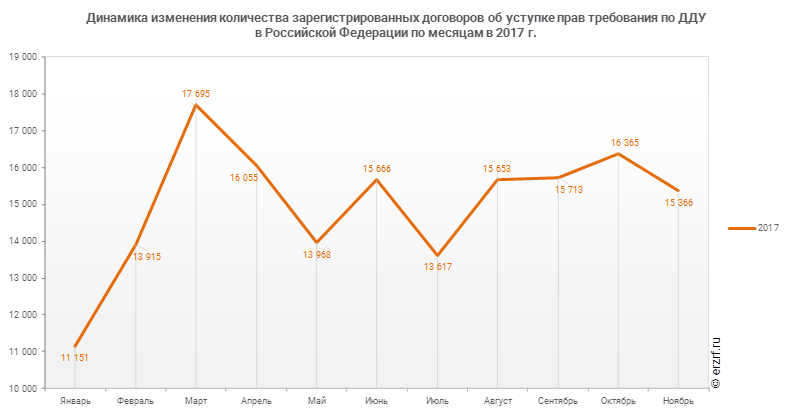

В ноябре 2017 года в Российской Федерации зарегистрировано 15 366 договоров об уступке прав требования по ДДУ. Это на 6,1% меньше, чем в октябре (16 365 договоров уступки), и на 2,2% — чем в сентябре текущего года, когда было зарегистрировано 15 713 договоров уступки.

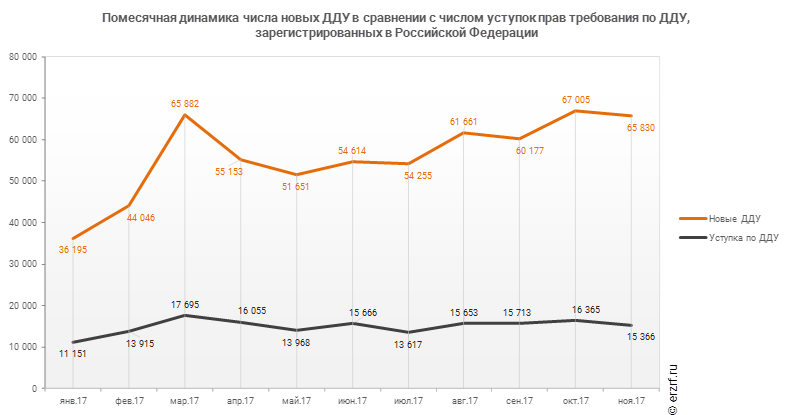

Количество новых ДДУ преобладает над количеством уступок, зарегистрированных с начала года в Российской Федерации. В среднем на каждую уступку приходится 3,7 новых ДДУ.

Другие публикации по теме:

Росреестр: в октябре зарегистрировано 67 тыс. ДДУ — это рекордный месячный показатель в 2017 году

Начал работу Фонд дольщиков. Регистрация первого ДДУ со страховкой теперь невозможна

В ноябре выписки Росреестра о ДДУ начнут выдаваться за 1 рубль