Рост цен на стройматериалы — главная трудность в работе застройщиков в 2021 году

Портал ЕРЗ.РФ провел опрос, посвященный основным проблемам в деятельности девелоперов.

Фото: www.сип-дом-в-крыму.рф

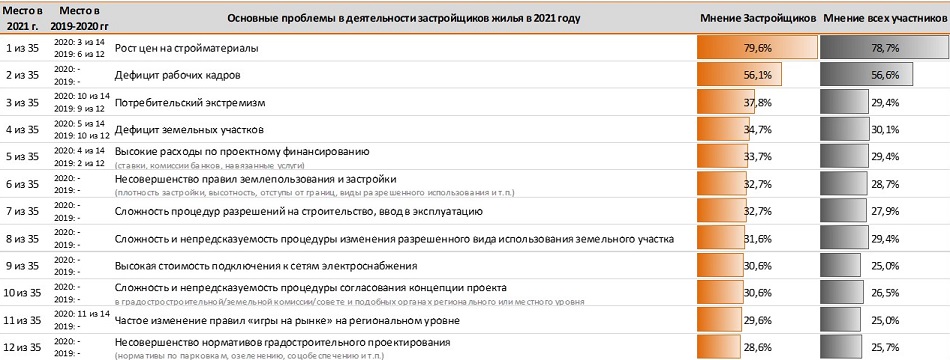

Согласно результатам опроса, главной трудностью, с которой столкнулись девелоперы в своей работе в прошлом году, стал рост стоимости стройматериалов. Его отметили 79,6% проголосовавших застройщиков. За три года острота проблемы возросла: в 2019 году она находилась на шестом месте.

На втором месте по значимости — дефицит рабочих кадров (проголосовали 56,1% застройщиков). Третье место по итогам опроса занимает потребительский экстремизм (37,8%). Часто строительные компании сталкивались с дефицитом земельных участков (34,7% голосов). Острота этой проблемы также возросла для застройщиков: за три года она поднялась с десятого на четвертое место.

Фото: www.v-kurse.ru

Одной из основных трудностей для девелоперов в прошедшем году были и высокие расходы по проектному финансированию — их отметили 33,7% проголосовавших.

В ходе опроса застройщики также назвали несовершенство правил землепользования и застройки, сложность процедур разрешений на строительство, ввод и эксплуатацию, высокую стоимость подключения к сетям электроснабжения.

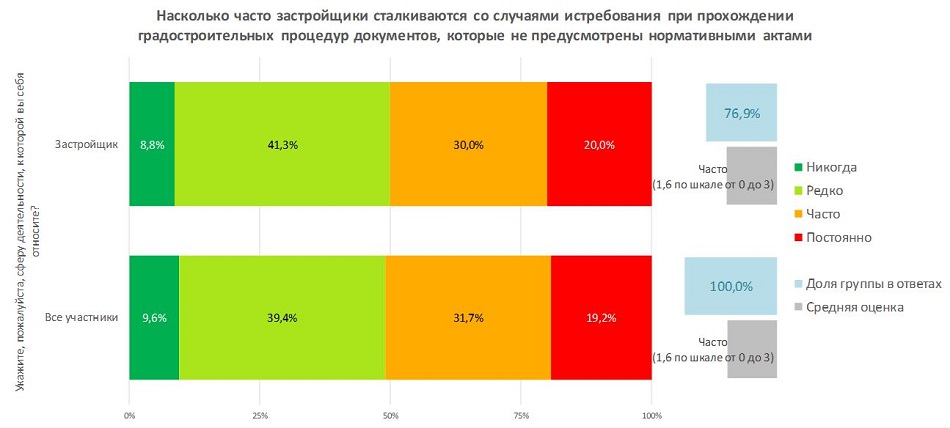

Часто девелоперы сталкиваются с истребованием при прохождении градостроительных процедур документов, которые не предусмотрены нормативными актами. Эту проблему отметили 24% проголосовавших.

Она возникает при получении разрешений на строительство и ввод в эксплуатацию (33,82%), согласовании концепции проекта в градостростроительной, земельной комиссии, совете и подобных органах регионального или местного уровня (19,85%), изменении разрешенного вида использования земельного участка (19,12%).

Итоги опроса показывают, что ряд проблем, которые раньше входили в число наиболее острых, в прошлом году потеряли свою актуальность.

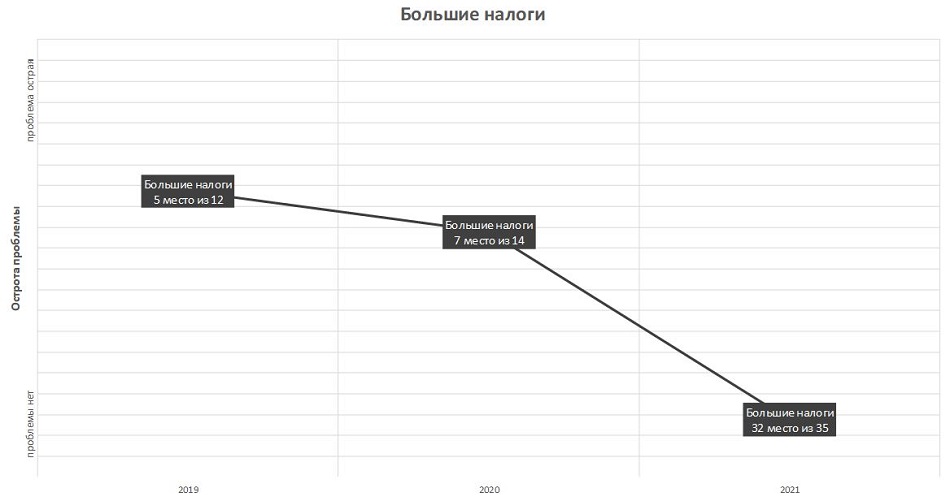

Например, высокие налоги с пятого места в 2019-м году переместились на 32-е в 2021-м.

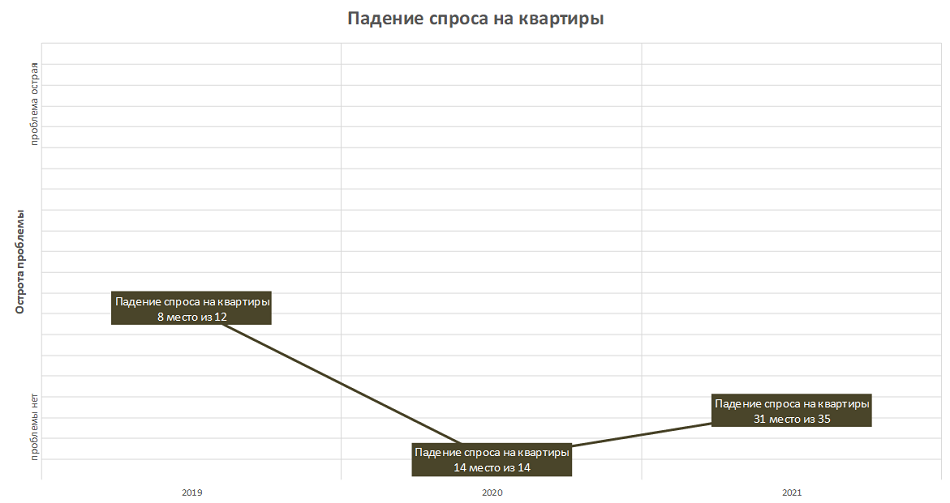

В 2019-м году падение спроса на квартиры было значимой проблемой для девелоперов (восьмое место), а в 2021 году эта тенденция находилась уже на 31-м месте.

Три года назад застройщики испытывали сложности с переходом на проектное финансирование (третье место). По итогам прошлого года сложности получения проектного финансирования переместились на 22-е место.

С подробными результатами опроса можно ознакомиться на сайте ЕРЗ.РФ по ссылке.

Другие публикации по теме:

В феврале 2022 года застройщики вывели на рынок на треть больше МКД, чем годом ранее (графики)