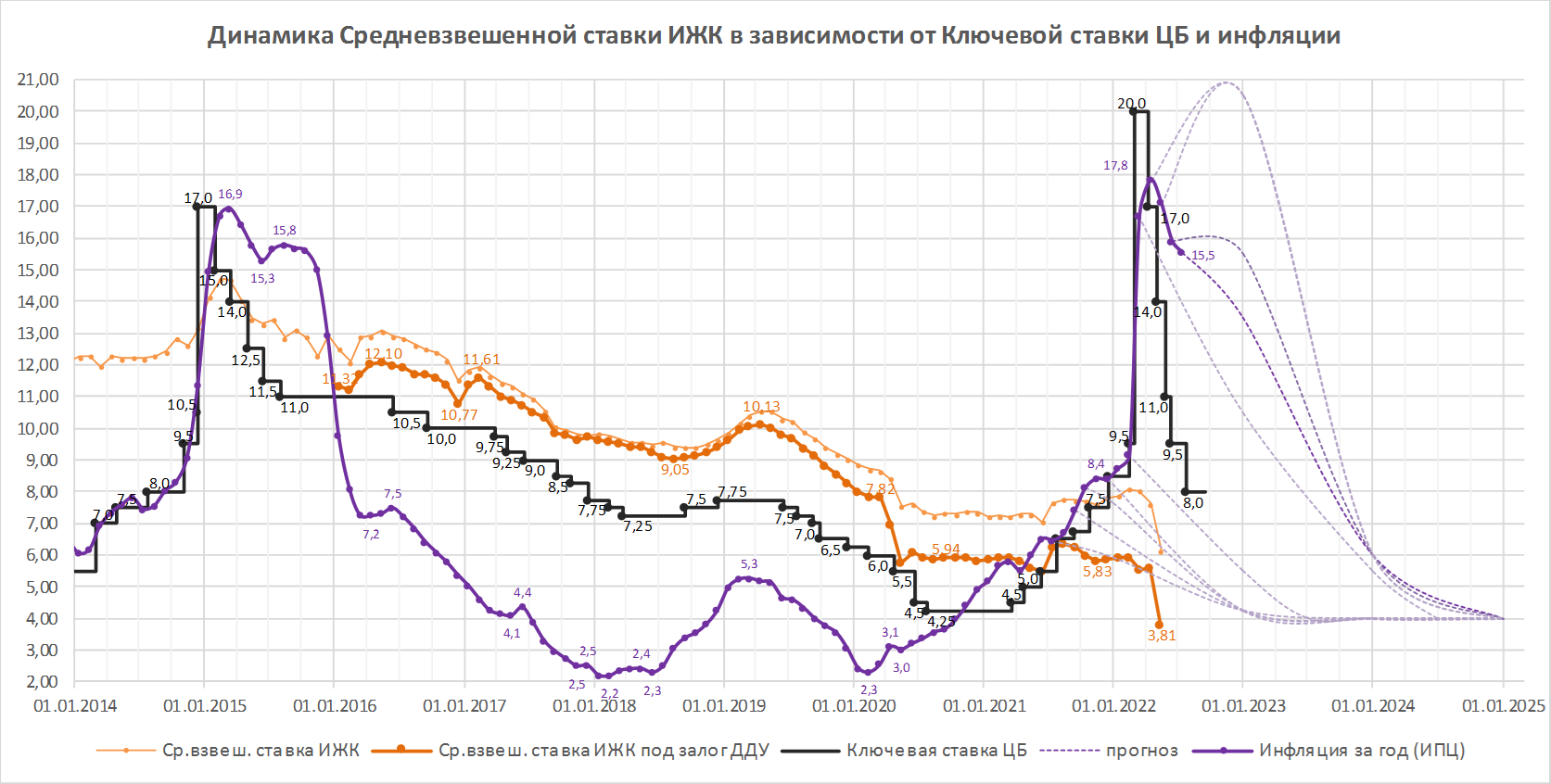

Рост цен на стройматериалы и падение спроса — главные проблемы застройщиков

Портал ЕРЗ.РФ в апреле-мае 2022 года провел опрос о проблемах, с которыми сталкиваются застройщики.

Источник: ЕРЗ.РФ

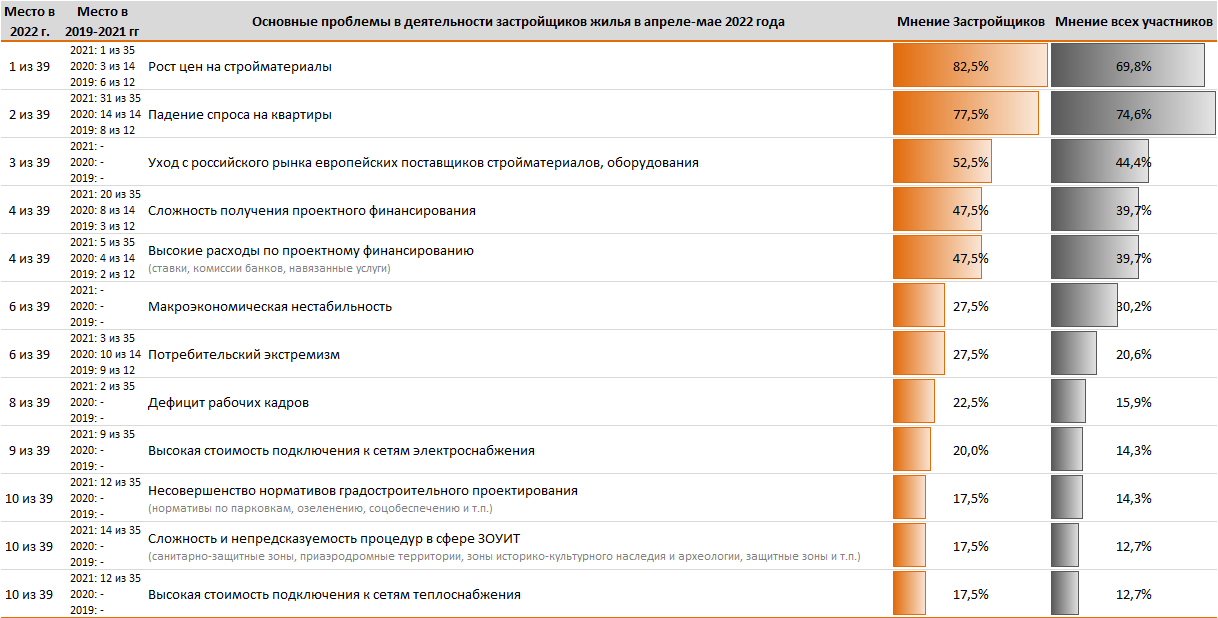

Главной проблемой застройщики назвали рост цен на строительные материалы. Такой вариант ответа выбрали 82% респондентов.

Источник: ЕРЗ.РФ

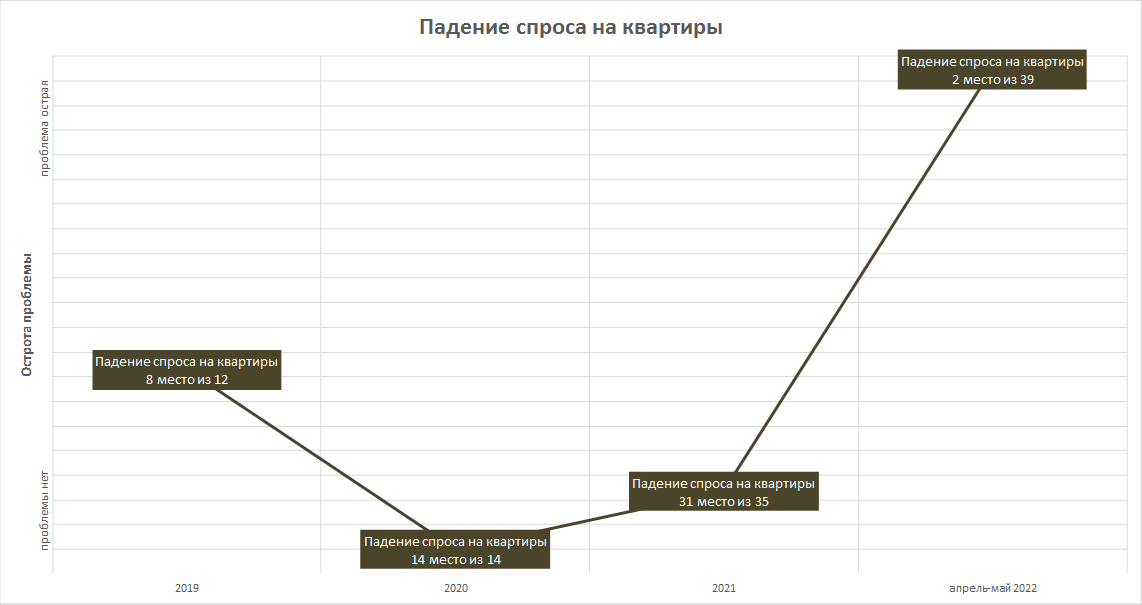

На второй позиции в опросе — падение спроса на квартиры, которое тревожит 77% застройщиков. К слову, в прошлом году этот вариант ответа занимал 31‑е место из 35-ти.

Источник: ЕРЗ.РФ

Третьей по важности проблемой, волнующей застройщиков, стал уход с российского рынка европейских поставщиков материалов и оборудования. И хотя данная проблема заметно отстает от первых двух позиций, тем не менее, ее назвали острой 52% респондентов.

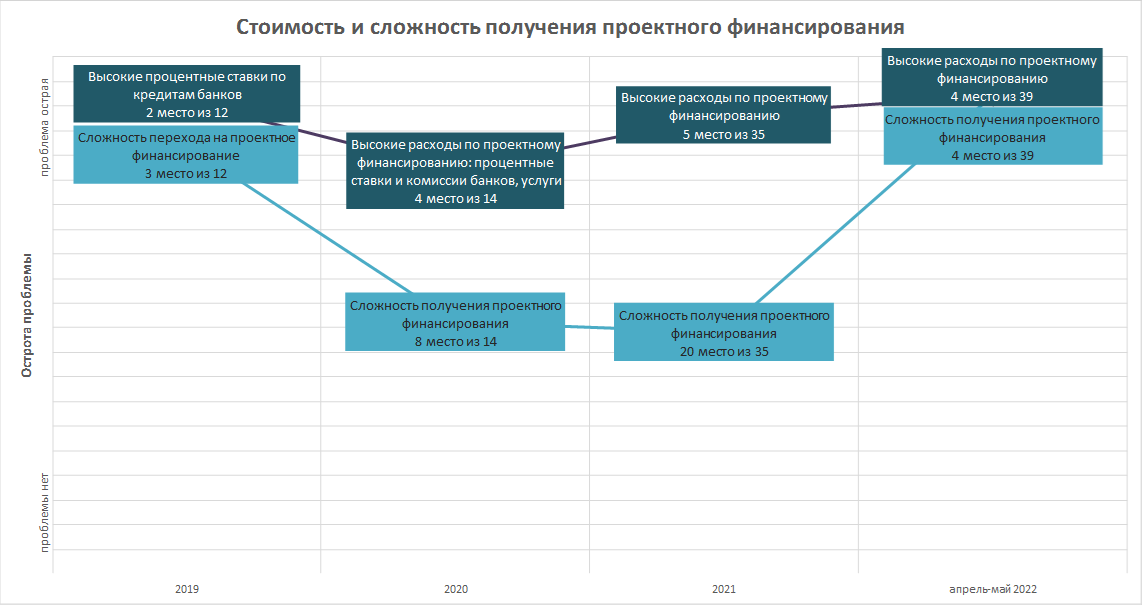

Четвертую и пятую строки в перечне заняли трудности проектного финансирования. Сложность получения проектного финансирования и высокие расходы по ПФ беспокоят по 47% застройщиков. При этом финансовая сторона проектного финансирования стала лишь немного острее, чем в прошлом году, а вот сложность получения проектного финансирования заметно выросла и теперь занимает 4‑е место, хотя по итогам 2021 года находилось лишь на 20‑м месте из 35-ти.

Источник: ЕРЗ.РФ

А вот дефицит земельных участков, который по итогам прошлого года входил в пятерку острейших проблем, потерял актуальность, и теперь находится лишь в середине списка (20‑е место из 39-ти).

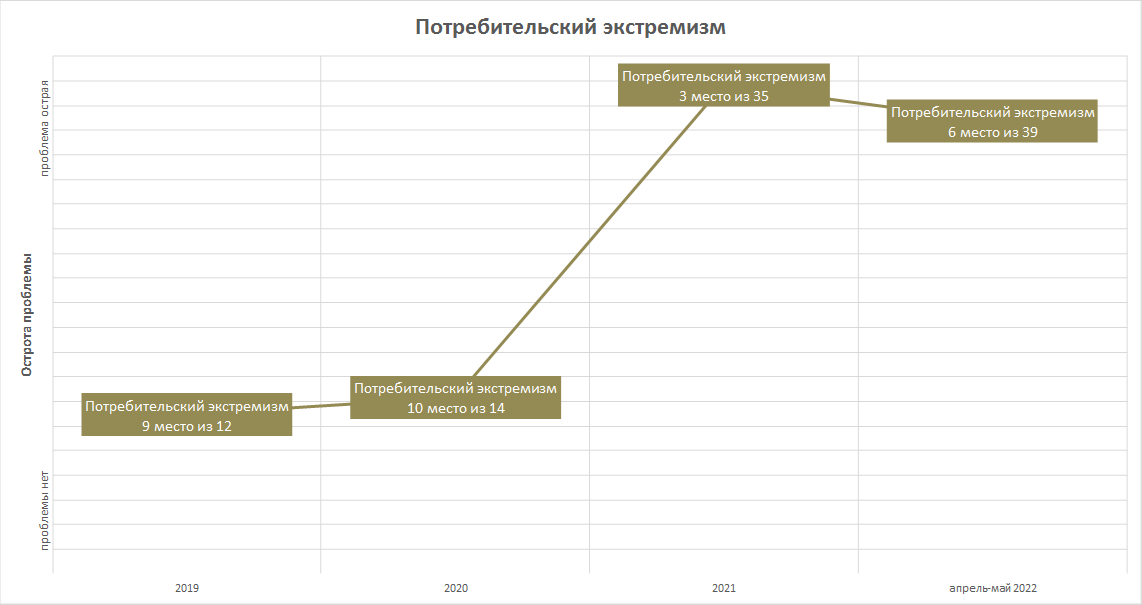

Шестое место разделили макроэкономическая нестабильность в целом и потребительский экстремизм. Следует отметить, что потребительский экстремизм в прошлом году входил в тройку острейших «головных болей», и теперь померк на фоне прочих более важных: если в прошлом году проблему потребительского экстремизма называли острой или достаточно острой 38% застройщиков, то теперь — только 27%.

Источник: ЕРЗ.РФ

Среди наименее серьезных проблем, которые отметили чуть более 2% застройщиков, можно назвать ряд сложностей в прохождении административных процедур (получение ЗОС, заполнение проектных деклараций и взаимодействие с ЕИСЖС, процедуры Росреестра), частое изменение «правил игры» на рынке на региональном и муниципальном уровнях, а также эпидемиологические ограничения.

Источник: ЕРЗ.РФ

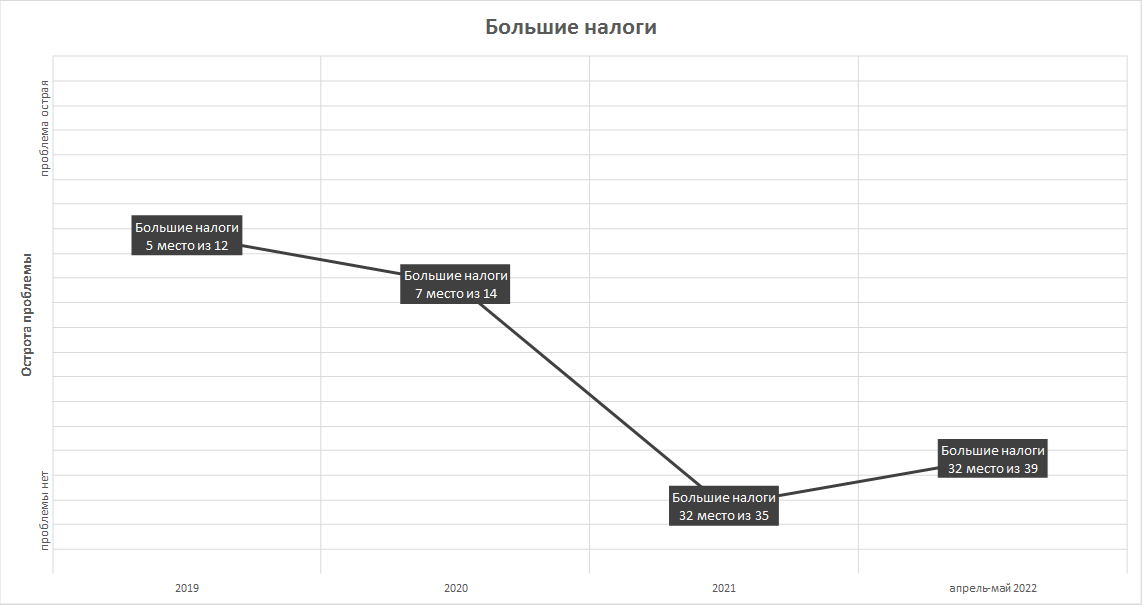

Большие налоги находятся в конце списка. Если судить по доле респондентов эта проблема сгладилась: по итогам 2021 года острой ее назвали 9,2% опрошенных застройщиков, теперь же — только 2,5%.

Другие публикации по теме:

Эксперты: поручение Президента смягчить условия льготной ипотеки подстегнет спрос на рынке жилья

Импортозамещение. Что не удалось заменить: кейсы застройщиков

Эксперты: Себестоимость строительства жилья за последние полтора года выросла более чем на 40%

Росреестр: за месяц спрос на столичном рынке жилых новостроек вырос почти на 30%

Эксперты: застройщики стимулируют спрос за счет скидок, доходящих до 20%

Число новостроек-кандидатов в долгострои в России с начала года выросло почти вдвое