Рост цены предложений новостроек в апреле 2018 года приостановился (графики)

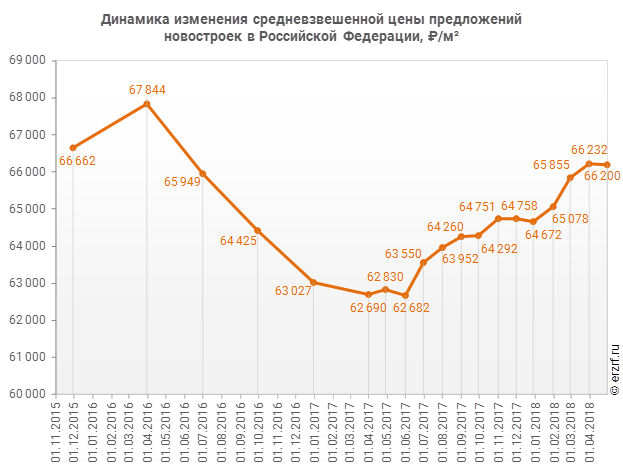

По данным Аналитического обзора «Строительство жилья профессиональными застройщиками» по итогам апреля 2018 года средневзвешенная цена предложения на рынке строящегося жилья РФ составила 66 200 руб. за 1 кв. м.

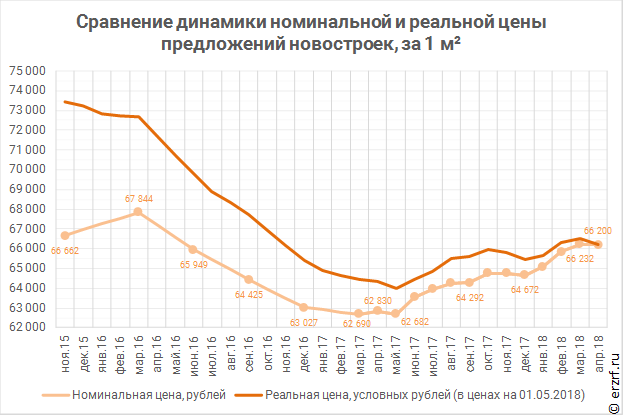

Рост цены предложений, который наблюдался с начал года, приостановился. В апреле средняя цена предложений кв.м. по стране снизилась на 32 рубля: с 66 232 до 66 200 ₽/м².

По данным Росстата индекс потребительских цен в апреле составил 100,4. Таким образом незначительное падение номинальной цены предложения на первичном рынке в апреле соответствует падению реальной цены с учетом инфляции на 0,4%. В условных «сегодняшних» рублях цена вернулась к уровню января-февраля этого года.

Среди регионов самые высокие цены предложений зафиксированы в Москве (160,6 тыс. руб.), Санкт‑Петербурге (89,6 тыс. руб.) и Ненецком автономном округе (78,7 тыс. руб.). Максимальный рост отмечен в Кабардино-Балкарской Республике (+5,2%). Максимальное падение — в Ямало-Ненецком автономном округе (-4,4%). Самые дешевые новостройки по-прежнему возводятся на Северном Кавказе.

Регион |

Средневзвешенная цена предложений, ₽/м² |

г. Москва |

160 568 |

г. Санкт-Петербург |

89 563 |

Ненецкий автономный округ |

78 648 |

Сахалинская область |

78 444 |

Камчатский край |

73 661 |

… |

|

Брянская область |

31 620 |

Саратовская область |

31 354 |

Еврейская автономная область |

31 000 |

Чеченская Республика |

28 566 |

Республика Ингушетия |

27 863 |

Другие публикации по теме:

Цена предложений новостроек выросла в марте 0,6% (графики)

Цена предложений новостроек прибавила за месяц 1,2% (графики)

Цена предложений новостроек продолжила расти