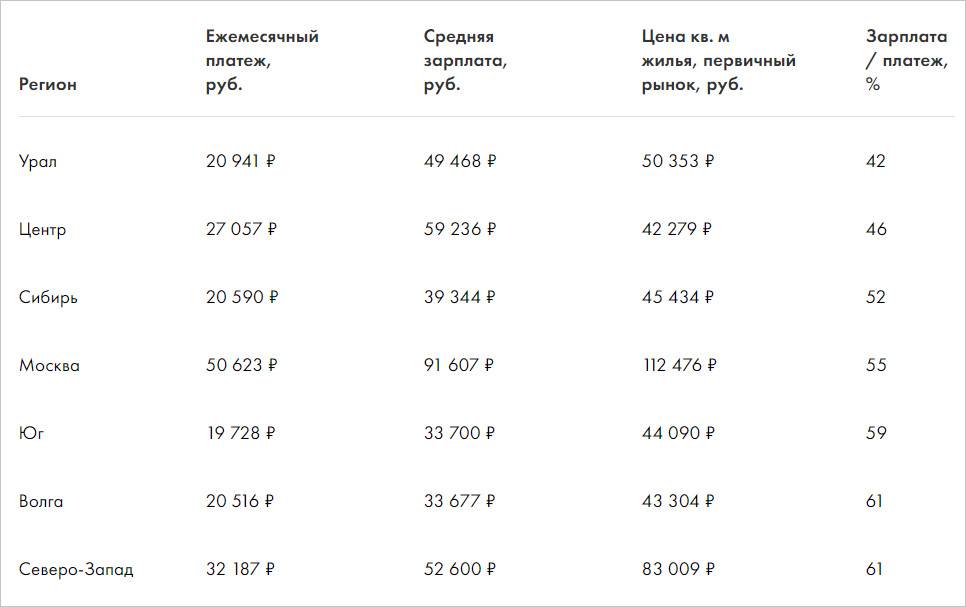

Самая доступная ипотека — на Урале, самая дорогая — в Поволжье и на Северо-Западе России

Аналитики Райффайзенбанка провели мониторинг, изучив, в каких российских макрорегионах легче всего приобрести жилье в ипотеку с точки зрения соотношения средней зарплаты к ежемесячному платежу по кредиту.

Фото: img.tsargrad.tv

В основу исследования были положены данные Росстата и самого банка, собранные за период с января 2018 по начало октября 2019 года.

Результаты данного мониторинга приведены в таблице ниже.

Источник: Росстат, Райффайзенбанк

Как видно из таблицы, самая выгодная ситуация сложилась в Уральском федеральном округе. Ежемесячный платеж по кредиту здесь не самый низкий, но зато в УрФО самое удачное соотношение платежа и средней заработной платы — 42%.

На втором месте расположилась Центральная Россия, на третьем — Сибирь.

В Москве и на Юге России этот показатель остается в пределах 60%. А на Волге и Северо-Западе средний ипотечный платеж составляет более половины от средней зарплаты — 61%. При этом в СЗФО средняя цена «квадрата» более чем вдвое превышает средний доход ипотечного заемщика.

Фото: www.komiinform.ru

Как отмечают авторы исследования, внутри регионов также есть свои лидеры и аутсайдеры по доступности жилья с точки зрения цены и дохода.

Так, легче всего в этом смысле приходится жителям Сургута и Сыктывкара: заработные платы на Севере традиционно выше, а цены на жилье — не самые высокие по России.

А дороже всего относительно средних зарплат жилье будет стоить жителям подмосковных Химок, Сочи и Калининграда.

Москва находится примерно в середине этой шкалы: средний ежемесячный ипотечный платеж в столице достигает 50,6 тыс. руб., что составляет чуть больше половины средней зарплаты для города.

Источник: Банк России

Напомним, что согласно последнему мониторингу российского рынка ипотеки, проведенному Аналитическим департаментом Банка России, сегодня в стране зафиксирован исторически максимальный индекс доступности жилья.

Этот показатель отражает количество квадратных метров, которые заемщик может приобрести в ипотеку, расходуя на обслуживание долга половину своей заработной платы.

Фото: www.karta-rassrochki.su

Другие публикации по теме:

ДОМ.РФ: Потенциал снижения ставок по ипотеке еще не исчерпан

Индекс доступности жилья достиг исторического максимума

С октября ставки по ипотеке снизили еще два крупных банка

Банк России: чем дешевле ипотека, тем больше должно строиться жилья