Самая востребованная льготная ипотечная программа в Сбере — «Господдержка»

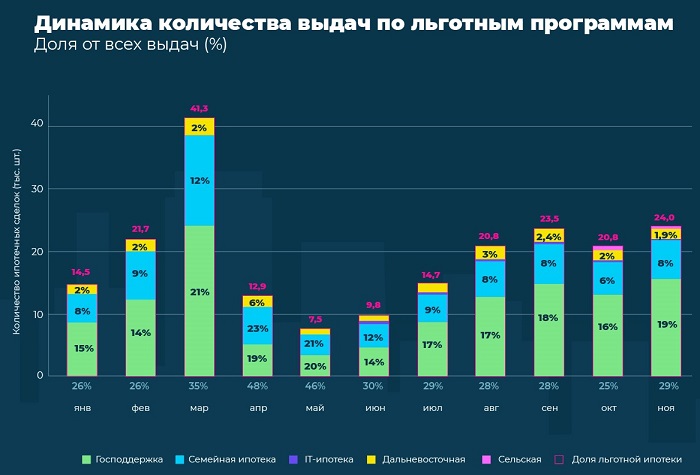

Аналитики ДомКлик посчитали число ипотечных сделок Сбера с января по ноябрь 2022 года, выясняя, какие программы льготной ипотеки в этом году пользовались наибольшей популярностью у россиян. Самой востребованной стала программа «Господдержка», которая позволяет купить или построить новое жилье по ставке от 6,3%.

Фото: www.youtube.com

Как отмечают эксперты ДомКлик, первое полугодие 2022 года показало, что в период экономической турбулентности льготное ипотечное кредитование выходит на передний план и становится ключевой мерой поддержки для всех игроков российского рынка недвижимости.

В частности, в феврале-марте, когда на фоне резкого увеличения ключевой ставки Банка России спрос на вторичную недвижимость упал, доля выданных средств по льготным программам возросла практически до 50%.

Динамика количества выдач по льготным программам по РФ за январь-ноябрь 2022 г.

Источник: ДомКлик

К концу II квартала спрос на недвижимость начал восстанавливаться, поскольку значения ключевой ставки вернулись к привычным значениям. Как следствие — доля сделок по льготным программам вернулась к равновесным показателям начала этого года: на уровень 25–30%.

Фото: www.cian.ru

Сокращение доли льготной ипотеки в общем объеме выдач в конце II и в III квартале 2022 года не связано с падением спроса, а является прямым следствием восстановления рынка вторичной недвижимости.

В ноябре заявления о возможном прекращении действия программы господдержки подстегнули покупательский спрос. По двум основным льготным программам наблюдается прирост: +3% — по «Господдержке», +2% — по «Семейной ипотеке».

Количество выданных кредитов по льготным программам за ноябрь 2022 г. для ТОП-10 регионов

Источник: ДомКлик

Как видно на графике, повышение интереса населения к льготным программам фиксируется во всех регионах, которые лидируют по количеству сделок: прирост количества выдач льготной ипотеки составляет 1—8%.

В ноябре, как и на протяжении всего 2022 года, наиболее востребованной из льготных программ, является «Господдержка»: процент выдач по ней составляет 19%. При этом среди ТОП-10 регионов по количеству сделок максимальные значения доли выдач по этой программе зафиксированы в Санкт-Петербурге (34%), Краснодарском крае (29%) и Москве (30%).

Фото: www.sberbank.ru

На втором месте по востребованности — «Семейная ипотека»: в ноябре доля от общего количества ипотечных сделок составляет около 8% (как и на протяжении всего 3 квартала). В этом месяце лидирующую позицию занимает Краснодарский край с долей сделок в 13%.

Фото: www.vedomosti.ru

Значительно меньшим спросом пользуются программы «Дальневосточная ипотека», «IT-ипотека», «Сельская ипотека». По итогам ноября, несмотря на повышенное внимание покупателей к программе господдержки и семейной ипотеки, доли сделок по этим программам по стране остаются невысокими — 1,9%, 0,3% и 0,5% соответственно, резюмируют аналитики ДомКлик.

Фото: www.oooipkit.ru

Другие публикации по теме:

Сбербанк за месяц нарастил на 20% объем выдач льготных ипотечных кредитов с господдержкой

Герман Греф: по итогам текущего года Сбер увеличит свой ипотечный портфель почти на 16%

Сбербанк улучшил условия по программам льготной ипотеки

Клиенты Сбера могут снизить ставку, перейдя с «Господдержки» на «Семейную ипотеку»

Эксперты: семейная ипотека от Сбербанка за год выросла в два раза