Сбербанк и ВТБ — лидеры по ипотечным кредитам на покупку новостроек по ДДУ и уступкам в обоих столичных регионах

К таким выводам пришли аналитики базы данных продаж и цен новостроек портала www.dataflat.ru, исследовавшие сгенерированный оборот рынка новостроек в I полугодии 2021 года и объем выданных банками ипотечных кредитов.

Фото: www.archisfera.ru

Согласно данным экспертов, TOП-10 банков по оценке сгенерированного оборота рынка новостроек (объема розничных покупок квартир и апартаментов по ДДУ и уступкам), благодаря выданным ими ипотечным кредитам в Московском (Москва и область) и Петербургском (Санкт-Петербург и область) в I полугодии 2021 года выглядит так.

Фото: www.itd2.mycdn.me

● Суммарно в двух крупнейших агломерациях по выдаче лидируют: Сбербанк, ВТБ, Альфа-Банк, Открытие, Банк ДОМ.РФ.

Источник: www.dataflat.ru

Отдельно по локациям:

● Москва (в старых границах): ВТБ, Сбербанк, Альфа-Банк, Банк ДОМ.РФ, Открытие;

Источник: www.dataflat.ru

● Новая Москва: Сбербанк, ВТБ, Россельхозбанк, Альфа-банк, Открытие;

Источник: www.dataflat.ru

● Московская область: Сбербанк, ВТБ, Альфа-Банк, Банк ДОМ.РФ, Открытие;

Источник: www.dataflat.ru

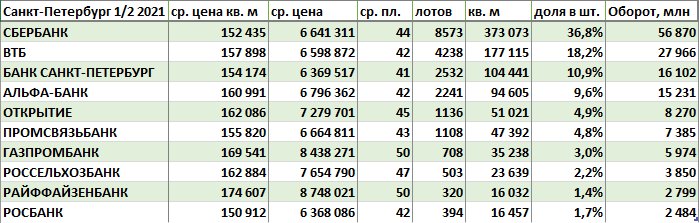

● Санкт-Петербург: Сбербанк, ВТБ, Банк Санкт-Петербург, Альфа-банк, Открытие;

Источник: www.dataflat.ru

● Ленинградская область: Сбербанк, ВТБ, Банк Санкт-Петербург, Альфа-банк, Промсвязьбанк.

Источник: www.dataflat.ru

«В столбце "Оборот" указано поступление денег на рынок новостроек благодаря наличию ипотечного кредитования банком — т.е. первоначальный взнос + ипотечный кредит, — пояснил методику расчетов руководитель проекта dataflat.ru Александр Пыпин (на фото). — При использовании ранжирования банков по обороту сделано допущение, что в средний размер первоначального взноса по банкам одинаковый», — добавил он.

Фото: www.kvobzor.ru

Статистика составлена по дате регистрации ДДУ (уступки) под который выдан кредит, уточнил эксперт. Учитываются только договоры ДДУ и уступок прошедшие регистрацию в Росреестре в I полугодии 2021 года. Не учитываются кредиты на продажи не по ДДУ (после ввода в строй, ЖСК, ДКП, ПДКП, договора инвестирования), на продажи машино-мест, кладовок, коммерческой недвижимости, оптовые сделки по всем типам помещений.

Другие публикации по теме:

Объем выдачи ипотеки в Сбербанке в первом полугодии вырос более чем вдвое

В I квартале ВТБ выдал рекордный объем ипотеки — 215 млрд руб.

Банк ДОМ.РФ вошел в четверку крупнейших ипотечных банков страны по итогам рекордного для него января

В тройку лидеров по объемам выданной ипотеки вошли Сбербанк, ВТБ и Россельхозбанк

Банк ДОМ.РФ вошел в ТОП-3 ипотечных банков

ДОМ.РФ: вопреки пандемии 2020 год стал рекордным для российского рынка жилья и ипотеки