Сбербанк: Соотношения инфляции, ключевой ставки ЦБ и средней ставки по ипотеке в пределах 4% — 5,5% — 6,5% можно ожидать не раньше 2019 года

Этот прогноз, сделанный главой Сбербанка Германом Грефом, согласуется с расчетами аналитиков портала ЕРЗ.

«Если говорить о том, что будет сколько-нибудь длительный тренд, связанный с устойчиво низкими темпами инфляции, скажем 4%, и уже устоявшейся монетарной политикой, в этом случае ставка рефинансирования, допустим, будет 5,5% — я думаю, ставка по ипотеке может начинаться от 6,5%», — заявил председатель правления Сбербанка Герман Греф (на фото) в итоговом интервью телеканалу «Россия 24».

При этом банкир выразил сомнение, что ставка по ипотеке может снизиться до 6,5% в 2018 году. «Сложно загадывать [когда это произойдет — Ред.]: 2019, за пределами 2019 года, — сказал он. — Потому что в следующем году есть инфляционные риски все-таки, и, скорее всего, ЦБ будет снижать очень постепенно ставку, поэтому, я думаю, в следующем году это маловероятно», — заключил руководитель крупнейшего коммерческого банка страны.

Ранее Банк России сообщил о снижении средневзвешенной ставки по ипотечным жилищным кредитам в октябре до исторического минимума — 9,95%. Регулятор отметил, что за счет снижения процентных ставок в рублях было зафиксировано заметное увеличение количества и объема предоставленных банками средств.

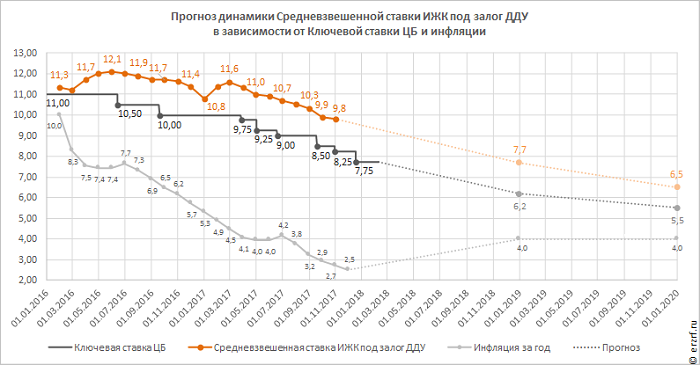

Напомним, что 15 декабря ЦБ снизил ключевую ставку до 7,75%, с комментарием «Инфляция находится на уровне 2,5% и будет постепенно приближаться к 4% к концу 2018 года». С учетом этих данных аналитики ЕРЗ прогнозировали дальнейшее уменьшение ключевой ставки и, как следствие, снижение средневзвешенной ставки по ипотеке до 7,7% годовых к концу 2018 года.

Ожидания Грефа в целом согласуются с данным прогнозом. Очевидно, что Банк России продолжит постепенно снижать ключевую ставку. По мере приближения ключевой ставки к уровню индекса инфляции мегарегулятор будет снижать ее все осторожнее.

Одновременно должен сокращаться разрыв между ключевой ставкой и средневзвешенной ставкой ипотеки (сейчас он составляет порядка 1,5 п.п.), и в 2019 году может уменьшиться до озвученного Грефом уровня в 1 п.п.

Фото: www.pexota.novosel99.ru

Другие публикации по теме:

Банк России понизил ключевую ставку до 7,75% годовых

АИЖК: В ноябре рост ипотеки вышел на рекордные показатели

Ведущий аналитик Сбербанка объяснил, чего боятся банки при снижении ставки ипотеки

ЦБ ужесточит условия выдачи ипотеки с низким первоначальным взносом