Сергей Лукин: Потворство потребительскому экстремизму может осложнить переход застройщиков на проектное финансирование

На первом заседании осенней сессии Совета Федерации сенатор от Воронежской областной Думы Сергей Лукин выступил с законодательным предложением по актуальной для большинства регионов страны теме т.н. потребительского экстремизма в строительстве.

Фото: www.tppvo.ru

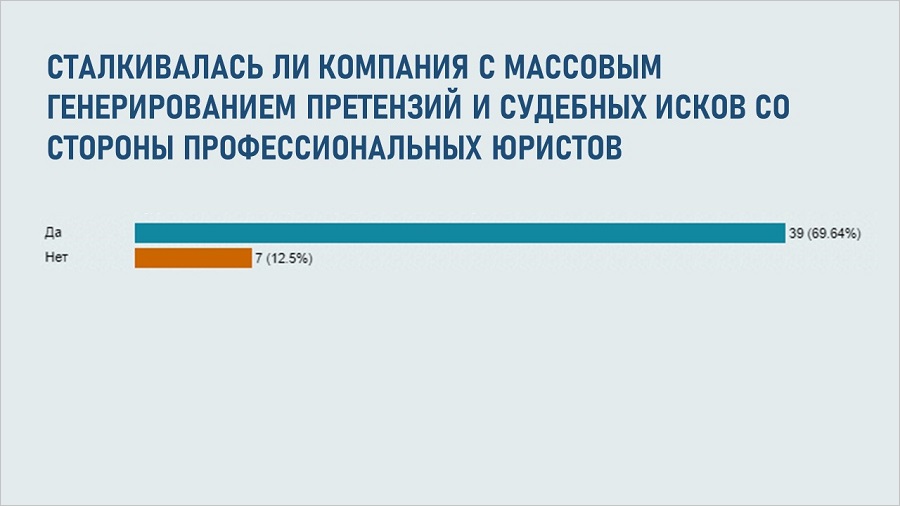

Выступая на пленарном заседании верхней палаты российского парламента, Сергей Лукин (на фото) проинформировал членов СФ о том, что в сентябре Национальным объединением застройщиков жилья (НОЗА) и Институтом развития строительной отрасли (ИРСО) в 29 регионах России был проведен экспертный опрос. Его результаты показали, что 70% опрошенных девелоперских компаний сталкиваются в своей деятельности с проблемой потребительского экстремизма.

Раскрыв значение данного термина и напомнив основные цели потребительских экстремистов, заслуженный строитель России Сергей Лукин отметил, что активную роль в этом процессе играют юридические компании, заинтересованные именно в судебном разрешении споров и взыскании с застройщиков денежной компенсации в пользу потребителя.

Источник: НОЗА, ИРСО

«Сразу же после сдачи жилого дома почтовые ящики новоселов заполняются листовками с коммерческими предложениями: «Поможем наказать застройщика», «Мы знаем, как погасить ипотеку за счет застройщика», — рассказал сенатор. — Суммы исков зачастую многократно превышают реальную стоимость устранения строительных дефектов. Суды, как правило, встают на сторону потребителя».

За последние два года юридическая помощь в отсуживании неустоек превратилась в настоящий бизнес. Суды по всей стране захлестнула волна исков к строительным компаниям. В поисках справедливости застройщики вынуждены обращаться не только в суды, но и в законодательные и исполнительные органы власти.

Фото: www.hotdolg.ru

В этой ситуации страдают добросовестные застройщики, готовые устранять за свой счет недоделки в построенных домах: они тратят на судебные споры время и деньги, что осложняет реализацию текущих и планирование последующих проектов, констатировал Сергей Лукин.

По мнению парламентария, в условиях перехода строительства жилья на проектное финансирование взыскание «юристами-экстремистами» с застройщиков необоснованно высоких сумм негативно сказывается на финансовой устойчивости как отдельных девелоперов, так и жилищной отрасли в целом.

Фото: www.metrprice.ru

«Для обеспечения баланса интересов на рынке жилищного строительства необходимо внести изменения в действующее законодательство, при котором потребитель добьется оперативного устранения строительных дефектов, а застройщик будет защищен от завышенных необоснованных финансовых претензий», — подчеркнул Сергей Лукин.

При этом он отметил, что в международной практике действуют меры по противодействию подобным злоупотреблениям. В соответствии с директивой Европарламента и Совета Европейского союза, потребителю сначала предоставляется право потребовать от продавца ремонт или замену товара, и только после этого появляется возможность наложить финансовое взыскание.

Фото: www.respectrb.ru

С целью выработки соответствующих изменений законодательной базы по инициативе сенатора Сергея Лукина комитетам СФ по федеративному устройству, региональной политике, местному самоуправлению и делам Севера, а также по законодательству поручено организовать парламентские слушания по противодействию потребительскому экстремизму в строительстве с привлечением региональных застройщиков, Минстроя и депутатов Госдумы.

Фото: www.gov.ru

Другие публикации по теме:

Сенаторы предлагают защитить застройщиков от двойной неустойки в пользу третьих лиц

Девелоперское сообщество взяло курс на эффективное противодействие потребительскому терроризму

Башкирские депутаты решили бороться с потребительским терроризмом в долевом строительстве

Потребительским террористам запретят взыскивать штраф с застройщиков

Сергей Лукин: Нельзя допустить ухода с рынка жилищного строительства надежных застройщиков

Арбитражный суд: незаконное бездействие госоргана освобождает застройщика от выплаты неустойки

В лоббирование интересов потребительских террористов включились федеральные СМИ

За уклонение от выплат потребительским террористам застройщику угрожает тюрьма