Соотношение цен на первичном и вторичном рынках жилья приходит в состояние баланса (графики)

К такому выводу пришли аналитики ЕРЗ, проанализировав динамику цены предложения и доли ипотеки на жилищном рынке.

Фото: www.n911.ru

За июнь 2019 года средняя цена 1 кв. м на вторичном рынке жилья в России увеличилась почти на 8%, достигнув 64,8 тыс. руб. Это максимум за последние четыре года: в июне 2015-го данный показатель составил 64,4 тыс. руб., отмечает «Лента.ру» со ссылкой на поступившие в редакцию материалы «Авито Недвижимость».

Аналитики связывают рост стоимости готовых квартир с изменениями на первичном рынке недвижимости. По их мнению, переход на счета эскроу косвенно влияет и на вторичный рынок: некоторые потенциальные покупатели нового жилья переориентировались на «вторичку», спрос увеличился, и это позволяет продавцам повышать ценники.

По данным «Авито», за год квадратный метр вторичных квартир подорожал в 30-ти из 32 крупнейших регионов страны. К июлю 2019-го средняя стоимость «квадрата» максимально выросла в Татарстане (на 14%, до 46,8 тыс. руб.), Приморском крае (на 13,7%, до 81,8 тыс. руб.) и Иркутской области (13%, 42,8 тыс. руб).

Из всех российских регионов цены снизились только в Тульской области (на 4%, до 41,2 тыс. руб.) и Дагестане (на 1%, до 44,3 тыс. руб).

Фото: www.itd2.mycdn.me

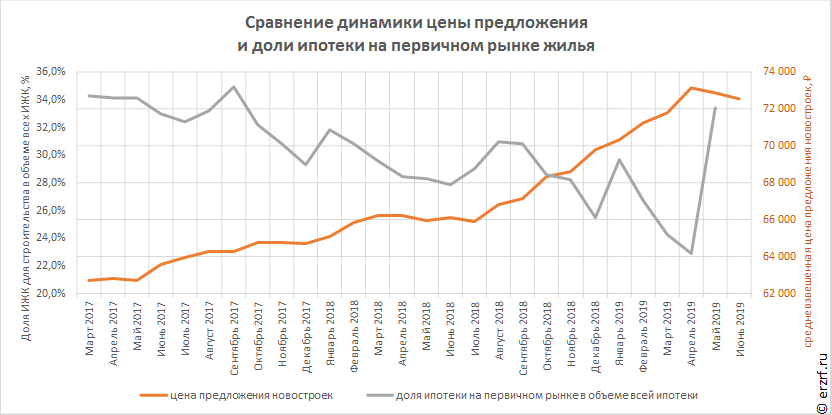

Вторичный рынок жилья зависит от первичного, напоминают аналитики ЕРЗ. По мере роста цен на первичном рынке, как правило, происходит рост цен и на рынке вторичном. В последние месяцы цены на первичном рынке росли, а на вторичном они, напротив, оставались прежними, в силу чего происходил переток спроса на вторичный рынок, что повлекло повышение цен в этом сегменте недвижимости.

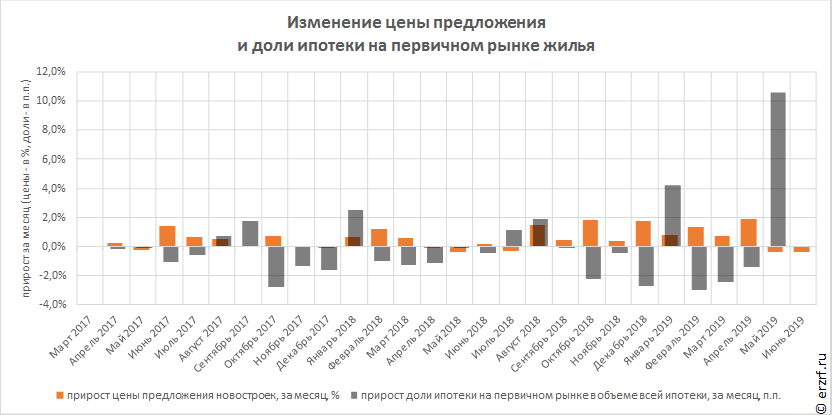

Наличие такого периода подтверждается статистикой по ипотеке. Несколько месяцев подряд доля ипотеки для вторичного рынка росла, а для новостроек — наоборот, падала. Так, с января по апрель доля ИЖК для строительства в объеме всех ИЖК снизилась с 29,7% до 22,9%.

На гистограмме ниже хорошо видно, что динамика цен и доли ипотеки находятся в «противофазе». Рост цены на первичном рынке сопровождается падением доли ипотеки.

Сейчас пошел обратный процесс, доля ипотеки для новостроек возвращается в норму: в мае она достигла 33,4%. Это значит, что соотношение цен на первичном и вторичном рынке приходит в состояние баланса, резюмируют эксперты ЕРЗ.

Другие публикации по теме:

Эксперты прогнозируют дальнейшее подорожание столичной недвижимости

Цена предложений новостроек перешла к снижению (графики)

Минфин не прогнозирует роста цен на жилье в связи с переходом отрасли на проектное финансирование

Средняя цена предложений снизилась до 72,8 тыс. рублей (графики)

Себестоимость жилищного строительства за три года выросла на 9%