Список бесплатных сведений, доступных на публичной кадастровой карте, расширился

Федеральная кадастровая палата проинформировала о добавлении новых сведений о кадастровой стоимости на публичной кадастровой карте.

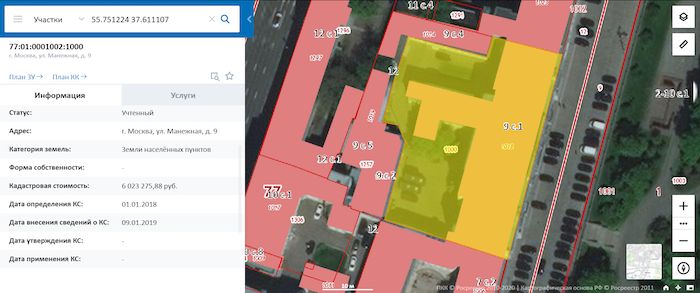

На публичной кадастровой карте в карточке объекта теперь представлены также и сведения о дате определения, утверждения, внесения в ЕГРН и применения кадастровой стоимости.

Напомним, что кадастровая стоимость устанавливается в процессе государственной кадастровой оценки в соответствии с Федеральным законом от 03.07.2016 №237-ФЗ «О государственной кадастровой оценке», проводимой не чаще одного раза в три года (в городах федерального значения – не чаще одного раза в два года) и не реже одного раза в пять лет. Допускается также проведение внеочередной оценки.

Фото: www.4vsar.ru

С помощью утвержденной кадастровой стоимости определяют налоговую базу по налогу на недвижимое имущество. Результаты определения кадастровой стоимости могут быть оспорены лицами, чьи интересы затронуты в результате оценки.

Кадастровая палата отмечает, что сведения, размещаемые на публичной кадастровой карте, могут использоваться только в качестве справочной информации. Для официального подтверждения таких данных необходимо заказывать выписку из ЕГРН о кадастровой стоимости. Она бесплатно предоставляется всем заинтересованным лицам.

Фото: www.pbs.twimg.com

Ранее портал ЕРЗ.РФ информировал о законопроекте №814739-7 «О внесении изменений в отдельные законодательные акты Российской Федерации (в части совершенствования государственной кадастровой оценки)» и его критике со стороны бизнес-омбудсмена Бориса Титова.

Законопроект, одобренный 24 июля Советом Федерации, направлен на устранение накопленных ошибок при определении кадастровой стоимости, вводит персональную ответственность и надзор за проведением оценки.

Фото: www.admrhlevnoe.ru

Другие публикации по теме:

Эксперимент по созданию единого информационного ресурса о земле и недвижимости охватит три региона

Федеральную кадастровую палату возглавил замглавы Росреестра Вячеслав Спиренков

Глава Кадастровой палаты Парвиз Тухтасунов рассказал о внедрении ФГИС ЕГРН

Росреестр наделен новыми функциями

Госдума просит нового премьера взять под контроль проблему сбоев в работе Росреестра

Заключать сделки с жилой недвижимостью можно будет в режиме онлайн