Средний срок ИЖК на новостройки в апреле достиг рекордных 23,3 года, а средний ежемесячный платеж составил 28,3 тыс. руб. (графики)

Эту информацию портал ЕРЗ.РФ получил на основе анализа апрельской статистики по ипотеке, обнародованной Банком России.

Фото: www.samosoverhenstvovanie.ru

«Средневзвешенный срок по ипотеке достиг рекордных 23 лет и 3 месяцев, — сообщил руководитель портала ЕРЗ.РФ Кирилл Холопик. — По сравнению с мартом рост составил сразу 8 месяцев, а с апреля прошлого года — 2 года и 11 месяцев».

Причиной такого стремительного роста средневзвешенного срока, по мнению эксперта, является стремление дольщиков сохранить размер ежемесячного ипотечного платежа на приемлемом уровне за счет увеличения срока кредита.

Фото: РБК Недвижимость

«При сложившихся темпах роста средневзвешенный срок по ипотеке уже в текущем году приблизится к пределу, поскольку банки не выдают ипотечные кредиты на срок более 30 лет», — резюмировал Кирилл Холопик (на фото).

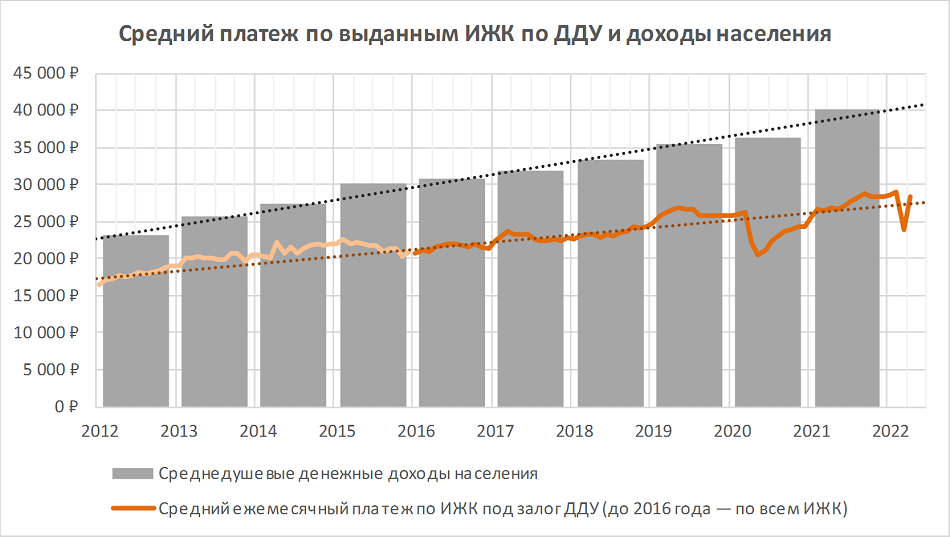

Расчеты аналитиков ЕРЗ.РФ, сделанные на основе статистики ЦБ, показали, что средний ежемесячный платеж по выданным за месяц ипотечным жилищным кредитам на новостройки в апреле 2022 года составил 28,3 тыс. руб., фактически вернувшись к значениям конца 2021 года.

Фото: www.cdn.sibkray.ru

«При этом в марте наблюдалось резкое падение суммы ежемесячного платежа до 23,8 тыс. руб., а в феврале, напротив, был зафиксирован рост до 29,1 тыс. руб., — отметил Кирилл Холопик. — Отношение ежемесячного платежа к среднедушевому доходу остается стабильно высоким — на уровне 70%», — добавил он.

Другие публикации по теме:

Банк ДОМ.РФ: минимальная ставка по рыночной ипотеке вновь снижена — до 10,5% годовых

ЦБ: объем ипотечного кредитования для долевого строительства в апреле упал вдвое (графики)

ЦБ: ставка ипотеки для долевого строительства в апреле составила 5,59% (графики)

Вслед за решением ЦБ российские банки снижают ставки по ипотеке