Средняя площадь жилых единиц ждет нового года

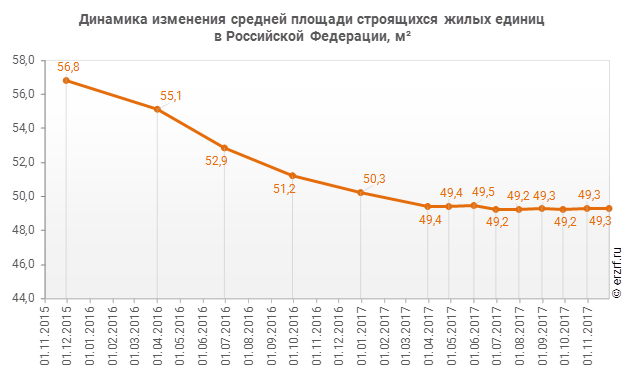

По данным Аналитического обзора «Строительство жилья профессиональными застройщиками» на ноябрь 2017 года средняя площадь жилой единицы, строящейся в Российской Федерации, не изменилась и составляет 49,3 м².

Среди субъектов РФ лидеры по средней площади остались прежними: в основном это южные регионы страны.

Регион |

Средняя площадь квартиры, м² |

Камчатский край |

98,2 |

Республика Ингушетия |

91,2 |

Карачаево‑Черкесская Республика |

82,1 |

Чеченская Республика |

81,6 |

Кабардино‑Балкарская Республика |

70,2 |

г. Севастополь |

67,8 |

Республика Дагестан |

67,2 |

Республика Северная Осетия‑Алания |

61,5 |

Республика Крым |

61,1 |

Сахалинская область |

60,3 |

Средняя площадь жилой единицы, возводимой 100 крупнейшими по объемам текущего строительства застройщиками Российской Федерации, составляет 47,1 м².

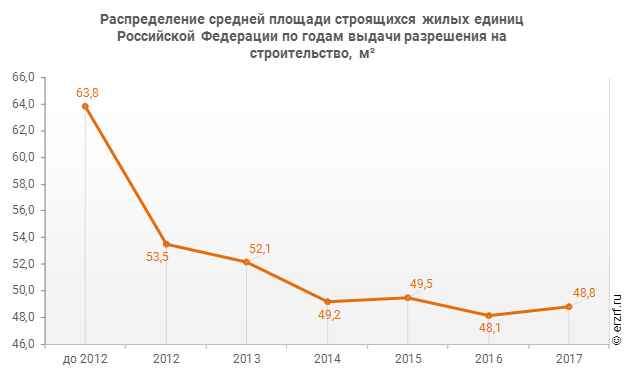

По сравнению с прошлым месяцем картина распределения средней площади строящихся жилых единиц по годам выдачи разрешения на строительство почти не изменилась. Так, средняя площадь квартир в домах, разрешение на строительство которых выдано в 2017 году, по-прежнему составляет 48,8 м². Это дает основания в перспективе ожидать дальнейшего снижения средней площади строящихся жилых единиц.

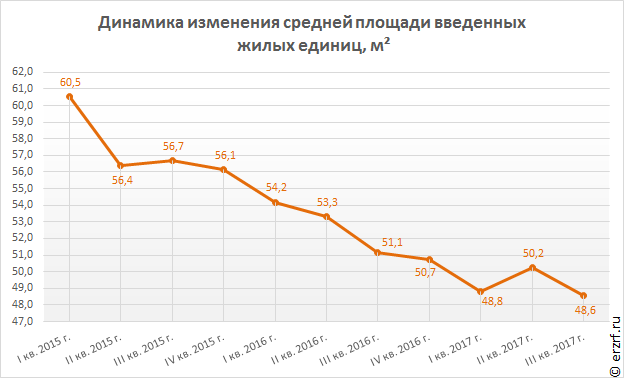

Вместе с тем средняя площадь вводимых жилых единиц также падает и, например, в третьем квартале составила 48,6 м², что уже меньше средней площади текущего строительства. Это сдерживает падение средней площади строящихся жилых единиц.

По итогам ввода большого объема жилья в декабре портал ЕРЗ ожидает снижения средней площади строящихся жилых единиц ниже 49 м².

Другие публикации по теме:

Средняя площадь строящихся квартир снизилась до 49 кв. м, но и это еще не предел

Средняя площадь строящихся квартир снизилась до 49,4 м.кв

Средняя площадь строящихся квартир продолжает снижаться

Леонид Казинец: 218-ФЗ навсегда снимет вопрос с обманутыми дольщиками

Максим Орешкин: Жилье в России будет дорожать, а пузыри на рынке недвижимости не возникнут