Средняя цена предложений снизилась до 72,8 тыс. рублей (графики)

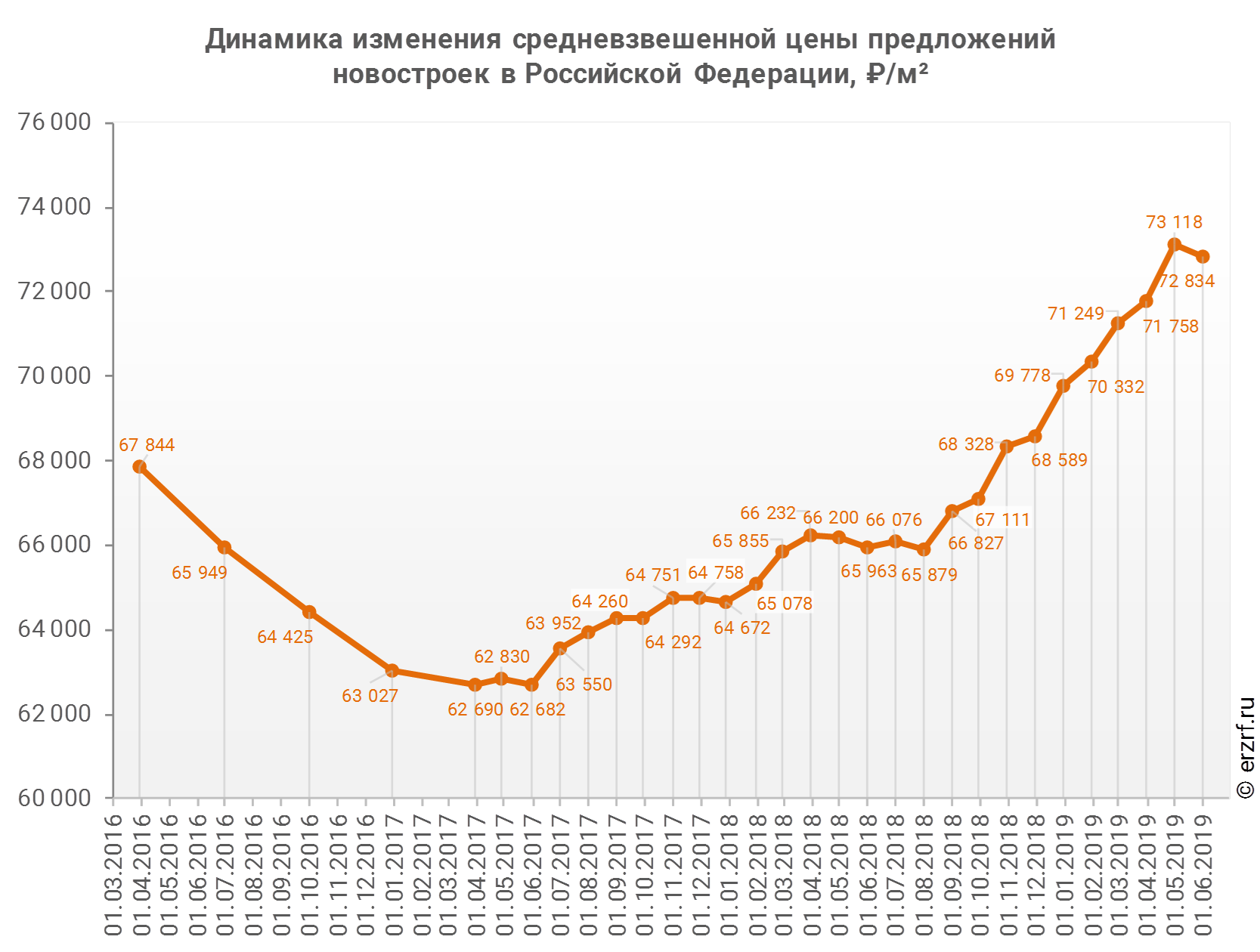

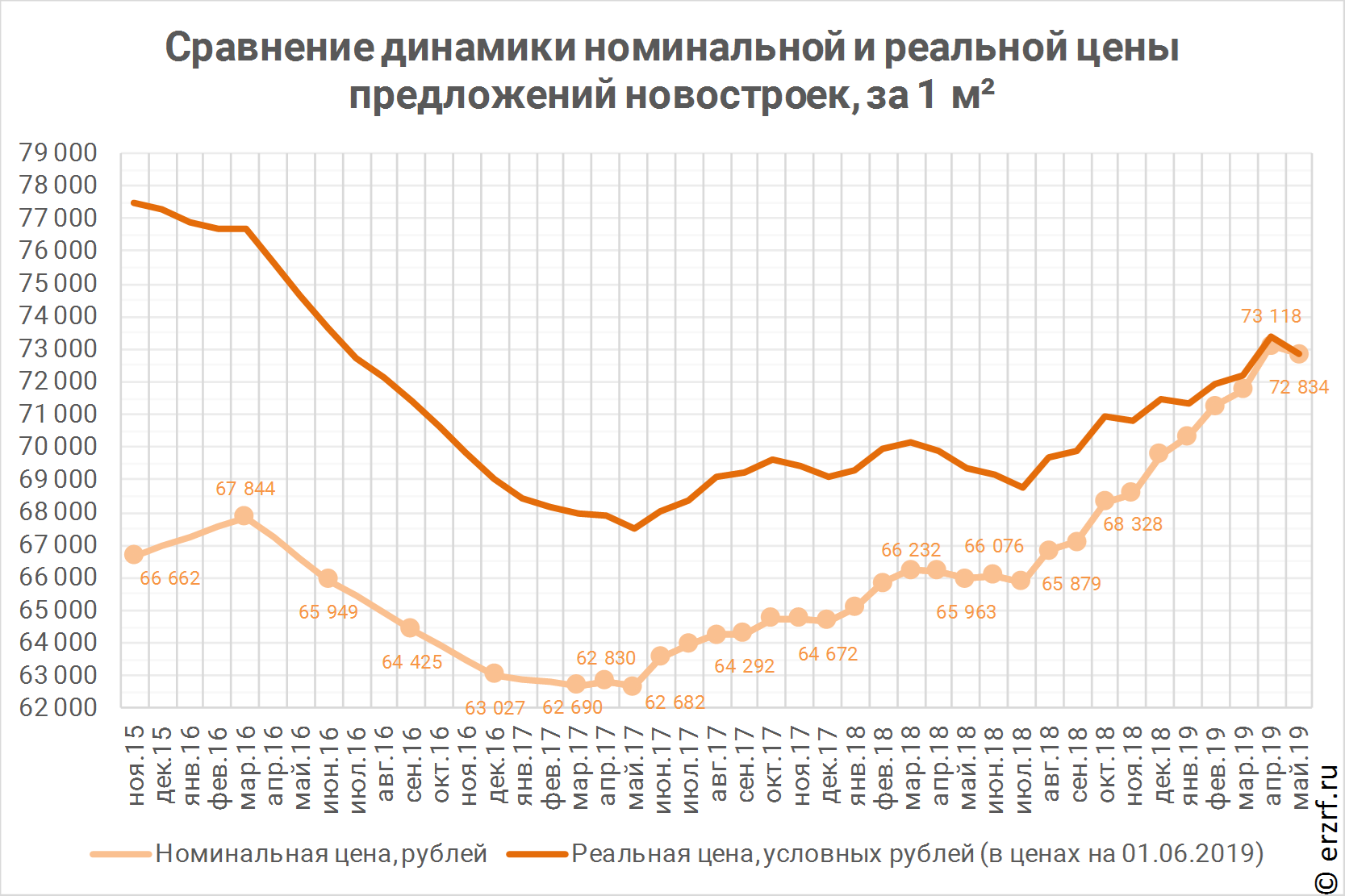

По данным Аналитического обзора «Строительство жилья профессиональными застройщиками» за июнь 2019 года средняя цена предложений на рынке новостроек снизилась впервые за последние 10 месяцев.

Средняя цена предложений на строящиеся объекты по состоянию на июнь снизилась на 0,4% с 73,1 до 72,8 тыс. ₽. До этого цена росла с августа прошлого года и за это время прибавила в общей сложности 10,6%.

Реальная цена (с учетом инфляции) соответствует уровню, зафиксированному три года назад — в июне 2016 года.

В Москве средняя цена предложении составляет 155 тыс. ₽, в Санкт-Петербурге — почти на 40% ниже (95,4 тыс. ₽). Самая низкая цена «квадрата» — в республиках Кавказа.

Регион |

Средневзвешенная цена предложений, ₽/м² |

Москва |

155 100 |

Санкт‑Петербург |

95 364 |

Сахалинская область |

93 668 |

Ненецкий автономный округ |

78 000 |

Республика Саха |

72 526 |

… |

|

Республика Дагестан |

32 895 |

Курганская область |

32 253 |

Кабардино‑Балкарская Республика |

31 245 |

Чеченская Республика |

28 919 |

Республика Ингушетия |

28 330 |

Обзор целиком доступен в магазине исследований по ссылке.

Другие публикации по теме:

Столичный рынок новостроек в мае: то же затишье, что и в апреле

Себестоимость жилищного строительства за три года выросла на 9%