Свободная от притязаний дольщиков земля возле жилых объектов Urban Group уйдет с молотка

Подготовлено положение о порядках о порядке, сроках и условиях продажи земельных участков, входивших в имущество «ООО «Ивастрой» — одного из обанкротившихся застройщиков ушедшей с рынка Urban Group. Соответствующая информация размещена на сайте Единого федерального реестра сведений о банкротстве.

Фото: www.versia.ru

Как сообщила РБК конкурсный управляющий входивших в Urban Group компаний-банкротов Светлана Аглинишкене, планируется продать 30 га в поселке Лайково Одинцовского района Московской области.

Участки оформлены на компанию «Ивастрой» и находятся в залоге у Банка ДОМ.РФ.

Фото: www.moskva-a.akamaihd.net

Речь идет о тех земельных участках, которые свободны от договоров участия в долевом строительстве (ДДУ) недостроенного ЖК «Город-событие Лайково», уточнила Светлана Аглинишкене (на фото).

Их начальная цена определена в 1,6 млрд руб. Торги на повышение пройдут в 2020 году.

Фото: www.i2.wp.com

Кроме земли в Лайково, по словам Аглинишкене, планируется также продать права аренды свободной от обязательств перед дольщиками части «ЖК «Лесобережный» общей площадью 44 га в Красногорском районе Подмосковья.

Фото: www.i.ytimg.com

Застройщиком этого ЖК является другая структура Urban Group — «ООО «Хайгейт». В рамках процедуры банкротства эти территории были оценены в 1,3 млрд руб. Положение о продаже данного актива пока не утверждено.

Деньги, полученные от продажи имущества, будут использованы для пополнения конкурсной массы для расчета с кредиторами, пояснила Аглинишкене, не уточнив, впрочем, общую сумму требований кредиторов она не уточнила.

Фото: www.kommersant.ru

Директор по развитию ГК «Гранель» Андрей Носов (на фото) сомневается, что продажа земельных участков Urban Group вызовет большой ажиотаж из-за их относительной удаленности (3 км) от железнодорожной и автотранспортной инфраструктуры.

«Подъезды на машине затруднены пробками, фактически это поляны в лесу», — отметил эксперт. По его словам, рентабельность данных площадок с учетом строительства сетей, школ, детских садов и затрат на эскроу-счета при текущем рынке будет минимальной.

Фото: www.urlmaker.net

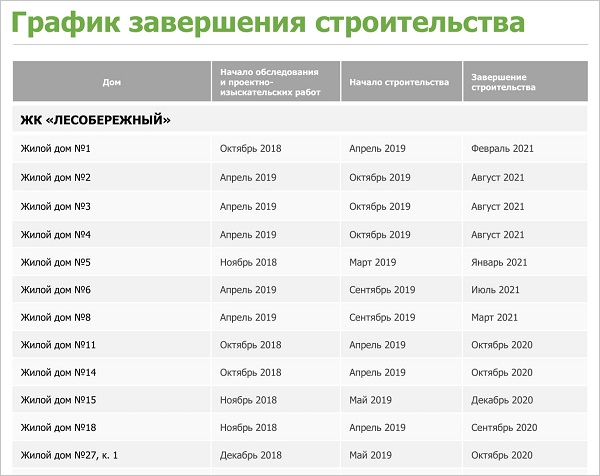

Напомним, что ЖК «Лесобережный» и ЖК «Город-событие Лайково», как отмечал портал ЕРЗ.РФ, находятся в крайне низкой стадии строительной готовности.

Дорожная карта и графики достройки первого из этих жилых комплексов были утверждены Правительством РФ еще в августе 2018 года.

Согласно им дома ЖК «Лесобережный» должны быть готовы к сдаче в эксплуатацию в период с сентября 2020 по август 2021 года.

В свою очередь дома ЖК «Город-событие Лайково» запланировано сдать не позднее конца ноября 2020 года.

Всего на завершение свыше 60 жилых проблемных объектов Urban Group требуется порядка 67 млрд руб. Эти объекты должны быть достроены за счет средств федерального бюджета и бюджета Московской области не позднее конца 2021 года.

Другие публикации по теме:

Сбербанк может помешать достройке ЖК «Лесобережный»

Суд оставил Urban Group в статусе банкрота

В Красногорске, Химках и Видном достроено жилье для почти 3 тыс. дольщиков Urban Group

ЖК «Лесобережный» начнут достраивать в ноябре

Андрей Воробьев: Мы достроим все объекты Urban Group, включая ЖК «Лайково» и «Лесобережный»