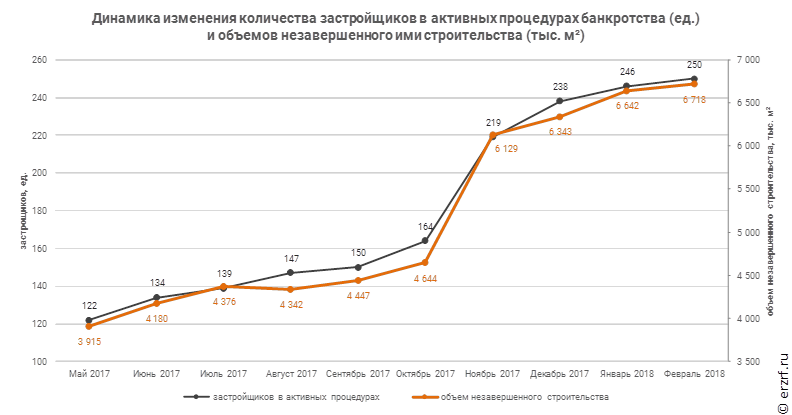

Темпы роста количества застройщиков-банкротов замедляются

К февралю 2018 года рост количества застройщиков-банкротов и объема незавершенного ими строительства несколько замедлился. Количество застройщиков в активных процедурах банкротства выросло до 250 (+4 за месяц), объем незавершенного ими строительства прибавил 1,1% и достиг 6,71 млн м².

Об этом говорится в подготовленном ООО «Институт развития строительной отрасли» Аналитическом обзоре «Застройщики-банкроты в Российской Федерации» на февраль 2017 года.

Для сравнения: по данным январского обзора количество застройщиков-банкротов увеличилось на 8%, а объем незавершенного ими строительства расширился на 4,7%. В декабре 2017 года прибавилось 19 застройщиков и 3,5% общей площади незавершенного строительства.

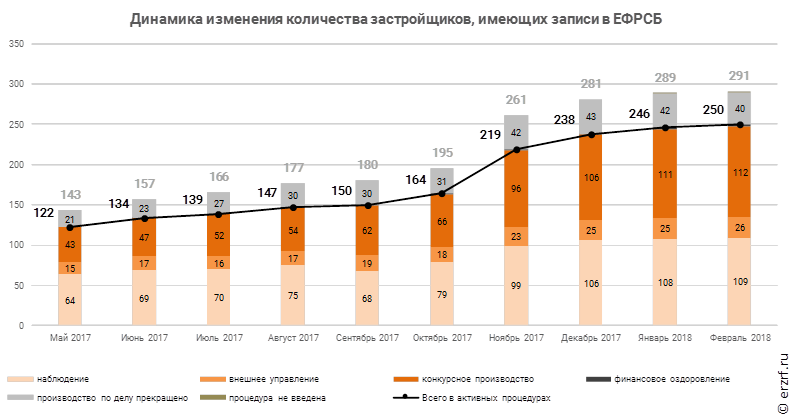

Общее количество застройщиков, имеющих записи в Едином федеральном реестре сведений о банкротстве (ЕФРСБ), за месяц выросло до 291, а объем незавершенного ими строительства до 7 450 300 м², что на 0,7% больше значения прошлого месяца (7 395 099 м²). В том числе вошли в одну из процедур банкротства 7 застройщиков с объемом незавершенного строительства 215 тыс. м², из них один застройщик сразу в процедуру «конкурсное производство». В связи с завершением строительства список покинули 5 застройщиков.

У 4 застройщиков, имеющих записи в ЕФРСБ, произошло изменение процедуры в деле о банкротстве. При этом 2 застройщика вошли в процедуру «конкурсное производство».

В отношении 40 компаний из списка производство по делу прекращено (месяцем ранее таких компаний было 42), 109 находятся в процедуре «наблюдение» (против 108 в прошлом месяце), 26 — в процедуре «внешнее управление» (в прошлом месяце — 25), в отношении 112‑ти ведется «конкурсное производство» (месяцем ранее таких компаний было 111).

№ |

Процедура банкротства |

Количество застройщиков |

Объем незавершенного строительства |

||

Ед. |

% |

м² |

% |

||

1 |

наблюдение |

109 |

37,5% |

3 912 722 |

52,5% |

2 |

внешнее управление |

26 |

8,9% |

500 477 |

6,7% |

3 |

конкурсное производство |

112 |

38,5% |

2 216 271 |

29,7% |

4 |

производство по делу прекращено |

40 |

13,7% |

694 988 |

9,3% |

5 |

финансовое оздоровление |

3 |

1,0% |

88 285 |

1,2% |

6 |

процедура не введена |

1 |

0,3% |

37 557 |

0,5% |

|

Общий итог |

291 |

100% |

7 450 300 |

100% |

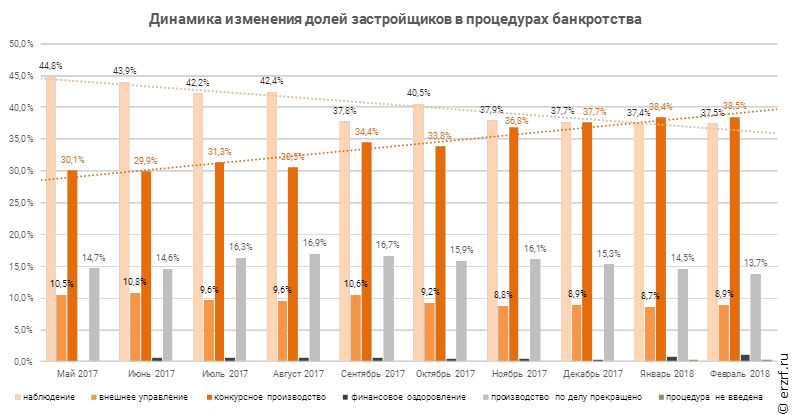

Количество застройщиков, находящихся в процедуре «конкурсное производство», уже второй месяц подряд превышает количество застройщиков «под наблюдением», и этот разрыв, хоть и медленно, но продолжает расти.

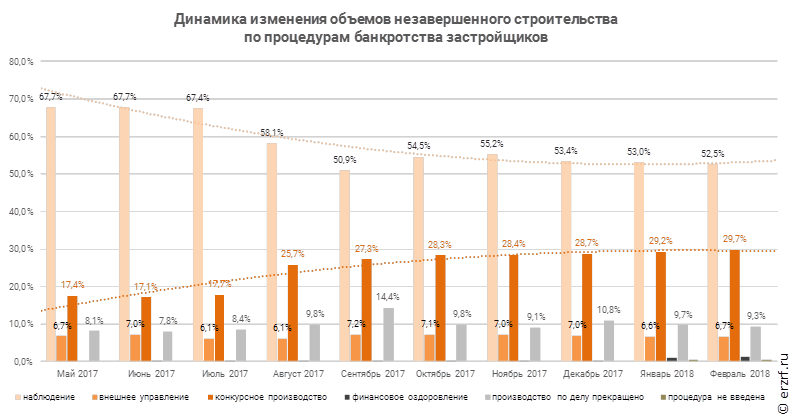

При этом объемы недостроенного жилья у застройщиков, находящихся «под наблюдением», по-прежнему значительно превышают объемы застройщиков, находящихся в «конкурсном производстве».

Доля застройщиков, в отношении которых производство по делу было прекращено, впервые упала ниже 14%. Впрочем, их доля в объеме незавершенного строительства (9,3%) рекордов не ставит: в ноябре, например, она была 9,1%, а в середине 2017 года опускалась до 7,8%. Чаще всего (в 27,5% случаев) производство по делу прекращается в связи с утверждением мирового соглашения.

№ |

Причина прекращения производства |

Количество застройщиков |

Объем незаверш. строительства, м² |

||

Ед. |

% |

Ед. |

% |

||

1 |

утверждение мирового соглашения |

11 |

27,5% |

332 439 |

47,8% |

2 |

отказ от заявленных требований всех кредиторов |

9 |

22,5% |

170 006 |

24,5% |

3 |

исполнение требований кредиторов |

9 |

22,5% |

65 359 |

9,4% |

4 |

недостаточность средств должника |

7 |

17,5% |

51 333 |

7,4% |

5 |

отмена решения суда о введении наблюдения вышестоящим судом |

1 |

2,5% |

42 381 |

6,1% |

6 |

причина не указана |

2 |

5,0% |

26 901 |

3,9% |

7 |

отсутствие кандидатуры конкурсного управляющего |

1 |

2,5% |

6 569 |

0,9% |

|

Общий итог |

40 |

100% |

694 988 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, по состоянию на февраль 2018 года имеют в незавершенном строительстве 1 014 домов, в состав которых входит 127 429 жилых единиц совокупной площадью 6 717 755 м².

За месяц объем незавершенного строительства застройщиков, находящихся в активных процедурах банкротства, вырос на 75 396 м² или 1,1% (в прошлом месяце было 6 642 359 м²).

Из общего объема незавершенного строительства застройщики-банкроты продолжают активное строительство 428 домов, (на 25 больше, чем в январе), в состав которых входит 51 670 жилых единиц (на 718 больше, чем в январе) совокупной площадью 2 690 623 м² (на 80 032 м² или на 3,0% больше, чем в январе).

Вид дома |

Строящихся домов |

Жилых единиц |

Совокупная S жилых единиц |

||||

ед. |

% |

ед. |

% |

м² |

% |

||

многоквартирный дом |

321 |

75,0% |

50 513 |

97,8% |

2 576 157 |

95,7% |

|

блокированный дом |

104 |

24,3% |

740 |

1,4% |

90 893 |

3,4% |

|

дом с апартаментами |

3 |

0,7% |

417 |

0,8% |

23 573 |

0,9% |

|

Общий итог |

428 |

100% |

51 670 |

100% |

2 690 623 |

100% |

|

Из общего объема незавершенного строительства застройщики-банкроты остановили строительство 586 домов (как и в январе), в состав которых входит 75 759 жилых единиц (на 134 меньше, чем месяцем ранее) совокупной площадью 4 027 132 м² (на 4 636 м² или на 0,1% меньше, чем в январе).

Вид дома |

Домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

532 |

90,8% |

72 445 |

95,6% |

3 859 759 |

95,8% |

дом с апартаментами |

5 |

0,9% |

2 892 |

3,8% |

100 097 |

2,5% |

блокированный дом |

49 |

8,4% |

422 |

0,6% |

67 276 |

1,7% |

Общий итог |

586 |

100% |

75 759 |

100% |

4 027 132 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство 311 жилых комплексов в 58 регионах Российской Федерации. Наибольший объем жилищного строительства застройщиками, находящимися в активных процедурах банкротства, приходится на Московскую область (23,2% совокупного объема незавершенного строительства). На втором месте Москва (8,8%), на третьем — Краснодарский край (5,5%). По сравнению с прошлым месяцем тройка регионов-лидеров не изменилась. При этом доля Московской области выросла на 1,5%, доля Москвы — на 0,3%, доля Краснодарского края не изменилась. Существенных изменений в местах или долях у других регионов не произошло.

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство на основании разрешений на строительство, выданных в период с января 2001 года по февраль 2017 года.

Год выдачи разрешения на строительство |

Незавершенных домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

до 2012 |

73 |

7,2% |

11 407 |

9,0% |

726 424 |

10,8% |

2012 |

96 |

9,5% |

12 543 |

9,8% |

644 084 |

9,6% |

2013 |

259 |

25,5% |

25 106 |

19,7% |

1 381 466 |

20,6% |

2014 |

401 |

39,5% |

56 705 |

44,5% |

2 852 527 |

42,5% |

2015 |

96 |

9,5% |

13 077 |

10,3% |

689 061 |

10,3% |

2016 |

88 |

8,7% |

8 351 |

6,6% |

411 719 |

6,1% |

2017 |

1 |

0,1% |

240 |

0,2% |

12 474 |

0,2% |

Общий итог |

1 014 |

100% |

127 429 |

100% |

6 717 755 |

100% |

Мониторинг СМИ позволил выявить оказание финансовой помощи как минимум в отношении 56 застройщиков, находящихся в активных процедурах банкротства, (на одного меньше, чем месяцем ранее). Крупнейшие санаторы — АКБ «Российский капитал», ФСК Лидер, НДВ‑Недвижимость, URBAN GROUP, СибЦентрСтрой, Бриз, ЮИТ ВДСК и др. Отдельным застройщикам-банкротам выделяется кредитование со стороны Сбербанка, СМП Банка.

Застройщики-банкроты, находящихся в процедуре «конкурсное производство», имеют объекты с датой выдачи разрешения на строительство после 01.01.2014 в 57 жилых комплексах совокупной площадью 852 391 м² (месяцем ранее таких жилых комплексов было 54). Согласно нормам 214-ФЗ в отношении указанных объектов дольщики имеют основания требовать выплаты страхового возмещения.

Полная версия аналитического обзора (объемом 95 страниц) доступна по ссылке.

Другие публикации по теме:

Количество-застройщиков банкротов удвоилось за 9 месяцев

Застройщиков-банкротов за ноябрь стало на 8% больше

За октябрь число застройщиков-банкротов увеличилось на треть

В отношении застройщика ЖК «Царицыно» начата процедура банкротства

В Татарстане проблемы обманутых дольщиков пытаются решить за счет выделения земельных участков