ТОП девелоперов Московского региона по выручке

Аналитики базы данных продаж и цен новостроек портала www.dataflat.ru на основе данных Росреестра подготовили рейтинг девелоперов Москвы и Московского региона в целом по оценке выручки от розничных продаж по ДДУ и уступкам квартир и апартаментов в управляемых ими проектах.

Фото: www.phototass1.cdnvideo.ru

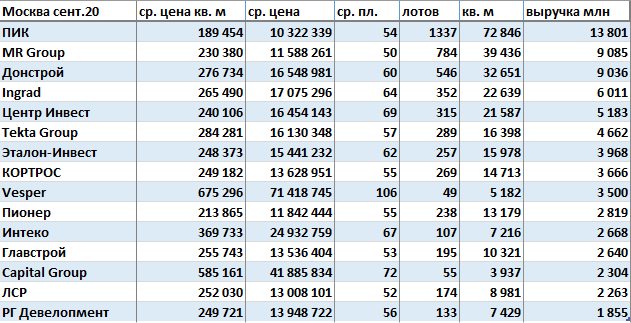

TOP-15 Девелоперов Москвы по оценке выручки от розничных продаж по ДДУ и уступкам квартир и апартаментов в управляемых ими проектах в сентябре 2020 года возглавил крупнейший застройщик России и Москвы — ПИК.

На втором месте расположилась MR Group, замыкает тройку лидеров сентябрьского рейтинга ДОНСТРОЙ.

Источник: Росреестр, dataflat.ru

Состав участников ТОП-15 столичных застройщиков за 9 месяцев 2020 года по оценке выручки от розничных продаж по ДДУ и уступкам квартир и апартаментов в управляемых ими проектах выгляди во многом повторяет сентябрьский рейтинг, но порядок несколько другой.

Если лидерство ПИК во всех рейтингах сомнению не подлежит, то за остальные позиции развернулась серьезное соперничество. Так, на второй строчке рейтинга за 9 месяцев уверенно расположился ДОНСТРОЙ, получивший выручку в размере 52 290 млн. На третью ступень, опередив MR Group, вышла компания ИНГРАД.

Источник: Росреестр, dataflat.ru

В Московском регионе (Москва, Новая Москва, Московская область) волну спроса в сентябре поймали ПИК, MR Group, ДОНСТРОЙ и еще семь известных застройщиков.

Источник: Росреестр, dataflat.ru

«Данные за сентябрь 2020 года приводятся по дате регистрации в Росреестре», — пояснил методику расчетов руководитель проекта dataflat.ru Александр Пыпин (на фото).

Фото: www.kvobzor.ru

Цены и выручка (поступления на счета застройщиков, партнеров по проекту, эскроу-счета) даются без учета скидок и рассрочек, уточнил эксперт.

Фото: www.grozny-inform.ru

Другие публикации по теме:

На рынке розничных продаж по ДДУ в Московском регионе — очередные рекорды

В Москве зафиксирован рекордный рост зарегистрированных ДДУ

Доля ДДУ, регистрируемых в электронном виде, превысила прошлогоднюю в два раза

Росреестр: за 7 месяцев продажи новостроек в России упали на треть

Продажи жилья в старых границах Москвы: в июне рынок оживился

Росреестр опубликовал помесячные данные о продажах новостроек в Москве в 2020 году

Почти четверть всех покупок жилья на столичном рынке новостроек приходится на Новую Москву

Росреестр: в апреле регистрация всех видов сделок с жилой недвижимостью существенно упала

Росреестр: за 4 месяца 2020 года продажи новостроек в Москве упали на 21% — до 21,6 тыс. ДДУ