ТОП застройщиков РФ на 1 апреля: разрыв между ПИК и ЛСР быстро растет

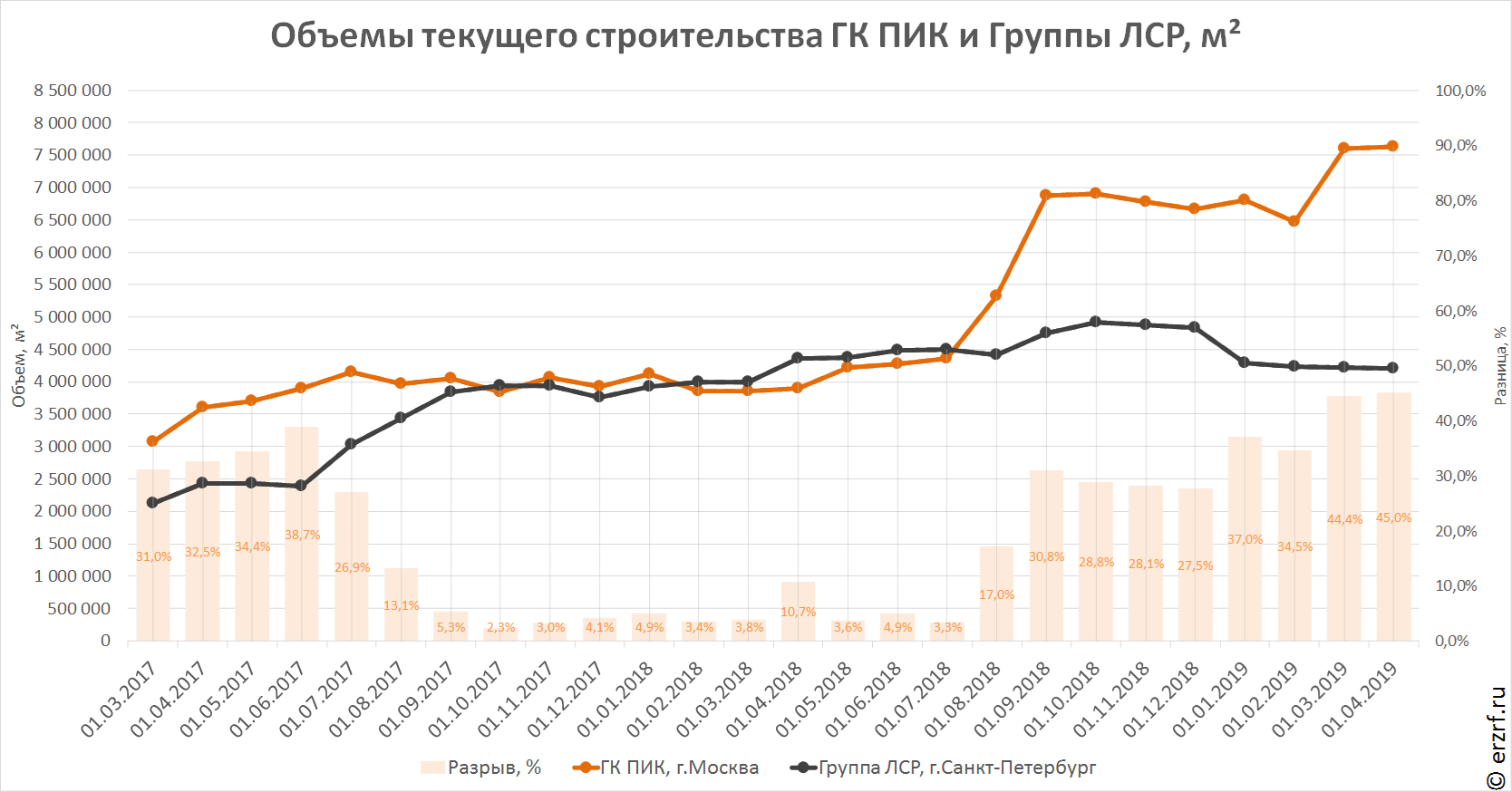

Объем текущего строительства Группы ПИК составляет 7,6 млн м2 жилья. Это на 45% больше, чем у Группы ЛСР, которая занимает второе место.

ТОП застройщиков РФ по текущему строительству неизменно возглавляет Группа ПИК. Лидер рынка увеличил объем текущего строительства на 34 066 м² (с 7 593 710 до 7 627 776 м²). В строительстве у застройщика — 53 жилых комплекса, в которых возводится 330 многоквартирных домов и 2 дома с апартаментами.

Второе место занимает Группа ЛСР, которая уменьшила объем текущего жилищного строительства на 20 939 м² (с 4 218 816 до 4 197 877 м²).

В последние месяцы разрыв между объемами строительства ГК ПИК и Группы ЛСР увеличивается, и составляет уже 3,4 млн м² или 45%.

Замыкает тройку лидеров, как и в предыдущем ранжировании, Холдинг Setl Group, который сохранил объем текущего жилищного строительства на уровне 3 233 897 м².

Четвертое и пятое места занимают Группа ЦДС и Группа Самолет-Девелопмент, за месяц они поменялись местами. Во второй половине ТОП‑10 изменений за месяц не произошло.

ТОП‑10 застройщиков РФ по объему текущего строительства

Место |

+\- |

Наименование, регион |

Строится, м² |

ЖК |

МД |

ДАП |

1 |

0 ◼ |

7 627 776 |

53 |

330 |

2 |

|

2 |

0 ◼ |

4 197 877 |

23 |

238 |

3 |

|

3 |

0 ◼ |

3 233 897 |

24 |

140 |

2 |

|

4 |

+1 ▲ |

1 509 283 |

11 |

66 |

0 |

|

5 |

-1 ▼ |

1 469 128 |

10 |

73 |

3 |

|

6 |

0 ◼ |

1 396 392 |

9 |

85 |

0 |

|

7 |

0 ◼ |

1 164 387 |

17 |

60 |

0 |

|

8 |

0 ◼ |

1 019 401 |

8 |

72 |

0 |

|

9 |

0 ◼ |

1 010 544 |

6 |

65 |

0 |

|

10 |

0 ◼ |

974 446 |

6 |

54 |

0 |

|

Сокращения в таблице: |

||||||

ЖК — Жилой комплекс |

||||||

МД — многоквартирный дом |

||||||

ДАП — дом с апартаментами |

||||||

В целом десятка крупнейших застройщиков на 1 апреля 2019 года возводит 23,60 млн м² жилья (это 18,00% от объема текущего строительства всех девелоперов России). Месяцем ранее эти же компании имели в текущем строительстве 23,91 млн м² жилья (18,08%). На тройку лидеров приходится 15,06 млн м² или 11,49% строящегося жилья в стране.

С ТОП застройщиков можно ознакомиться здесь.

Другие публикации по теме:

ТОП застройщиков РФ на 1 января: объемы строительства Группы ЛСР резко упали

ТОП застройщиков РФ на 1 декабря: объемы строительства ПИК медленно снижаются (графики)