ТОП застройщиков на 1 ноября. ГК ПИК опять в лидерах. Группа ЛСР рядом

Опубликован ТОП застройщиков по объему текущего строительства на 1 ноября. Группа ЛСР уступила лидерство в ТОП с отставанием от ГК ПИК всего на 3%. Пятерка крупнейших застройщиков России за месяц не изменилась: ГК ПИК, Группа ЛСР, Холдинг Setl Group, ЮгСтройинвест, ГК ЦДС.

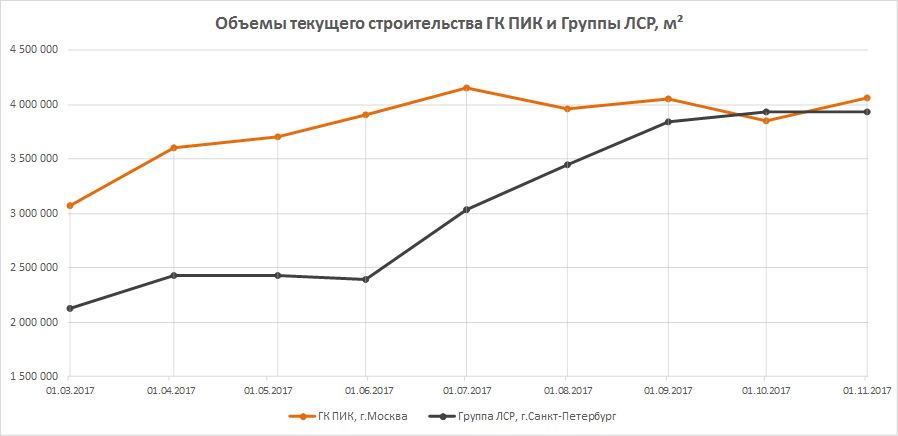

ТОП застройщиков Российской Федерации по текущему строительству возглавил застройщик «ГК ПИК», который вернул себе первое место в ранжировании. ГК ПИК вывел в строительство новые проекты, нарастив объем текущего строительства жилья до 4,06 млн м2. Рост за месяц составил 212 тыс. м² (с 3,85 до 4,06 млн м²). В строительстве у застройщика «ГК ПИК» – 55 жилых комплексов.

На второе место вернулся застройщик «Группа ЛСР», который уменьшил объем текущего жилищного строительства на 8 051 м² (с 3,934 до 3,926 млн м²). В предыдущем ранжировании данный застройщик занимал первое место. Теперь его отставание от лидера составляет 131,6 тыс. м², или чуть более 3%.

«Группа ЛСР» опережает «ГК ПИК» по количеству строящихся домов. Всего у ЛСР строится 239 домов (236 многоквартирных домов, 1 дом блокированной застройки и 2 дома с апартаментами). У «ГК ПИК» в текущем строительстве находится 203 многоквартирных дома и 2 дома с апартаментами.

Согласно озвученным планам, до конца года «ГК ПИК» должен ввести в эксплуатацию около 1,2 млн м² жилья. Группа ЛСР планирует за оставшиеся месяцы в 2017 году ввести 0,8 млн м² жилья. На указанные суммы к концу года у лидеров должен уменьшиться объем текущего строительства. Это дает основания предполагать, что в ближайшие месяцы «Группа ЛСР» вернет себе лидерство в ТОП.

Замыкает тройку лидеров, как и в предыдущем ранжировании, застройщик «Холдинг Setl Group» с объемом текущего жилищного строительства 2,66 млн м².

Состав первой десятки крупнейших застройщиков жилья за прошедший месяц не изменился.

ТОП‑10 застройщиков РФ по объему текущего строительства на 1.11.2017

Место |

+\- |

Наименование, регион |

Строится, м² |

ЖК |

МД |

БД |

ДАП |

1 |

+1 ▲ |

4 058 443 |

55 |

203 |

0 |

2 |

|

2 |

-1 ▼ |

3 926 804 |

32 |

236 |

1 |

2 |

|

3 |

0 ◼ |

2 656 987 |

19 |

78 |

0 |

0 |

|

4 |

0 ◼ |

1 333 141 |

8 |

78 |

0 |

0 |

|

5 |

0 ◼ |

1 179 386 |

7 |

50 |

0 |

0 |

|

6 |

0 ◼ |

1 062 596 |

8 |

66 |

0 |

2 |

|

7 |

0 ◼ |

979 023 |

12 |

41 |

0 |

0 |

|

8 |

0 ◼ |

874 690 |

14 |

45 |

0 |

1 |

|

9 |

0 ◼ |

814 242 |

6 |

66 |

0 |

0 |

|

10 |

0 ◼ |

789 948 |

13 |

33 |

0 |

0 |

|

Сокращения в таблице |

|||||||

ЖК – Жилой комплекс |

|||||||

МД – многоквартирный дом |

|||||||

БД – дом блокированной застройки |

|||||||

ДАП – дом с апартаментами |

|||||||

Всего ТОП-10 ведущих застройщиков на 1 ноября возводят 17,68 млн м² жилья. Месяцем ранее эти же компании имели в текущем строительстве 17,63 млн м² жилья.

К ТОП-10 вплотную приближается ГК МИЦ, г.Москва, с объемом текущего строительства 762 тыс. м² жилья. По итогам октября этот застройщик вышел на 11-е место в ТОП.

Обращает на себя внимание резкий рост в ТОП ГК Главстрой, г. Москва. 15-е место в ТОП застройщик занял благодаря объединению показателей двух застройщиков, входящих в промышленную группу Базовый элемент, о чем портал ЕРЗ рассказывал.

С ТОП застройщиков в Российской Федерации можно ознакомиться здесь.

Другие публикации по теме:

Ранжирование застройщиков на 1 августа 2017 г. по текущему строительству: ЛСР догоняет ПИК

Опубликован обновленный ТОП застройщиков по вводу жилья 2017 (на 1 августа)

В Чувашии и Севастополе — новые лидеры по текущему строительству

Обновлен ТОП застройщиков РФ по текущему строительству. Лидеры рынка увеличивают объемы

Санируемый СУ-155 вышел в лидеры ТОП застройщиков по вводу жилья на 1 июля 2017 года

Смена лидеров ТОП застройщиков произошла в 7 регионах РФ

ГК ПИК – лидер ТОП застройщиков РФ на 1 мая 2017 г. по объему текущего строительства