По данным компании Метриум, в прошлом месяце на первичном рынке Московской области экспонировалось 44,9 тыс. лотов (+2,3% к октябрю) в 211 ЖК, из них 43,7 тыс. лотов приходится на квартиры (+2,2%) и 1,2 тыс. — на апартаменты (+5,4%).

Фото: mos.ru

Аналитики сообщили, что за ноябрь в локации стартовали четыре новых проекта:

• ЖК Легенда Марусино;

• ЖК Одинцово Сити;

• ЖК Пушкино Град;

• ЖК Станиславский.

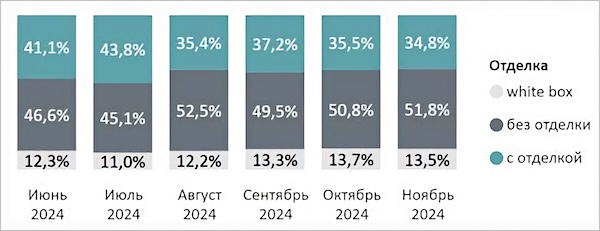

Распределение предложения на рынке Московской области по типу отделки

по месяцам

Источник: Метриум

Большая часть квартир и апартаментов реализовывались без отделки 51,8% (+1 п. п. за месяц), с чистовой отделкой — 34,8% (-0,7 п. п.) и с white box — 13,5% (-0,2 п. п.).

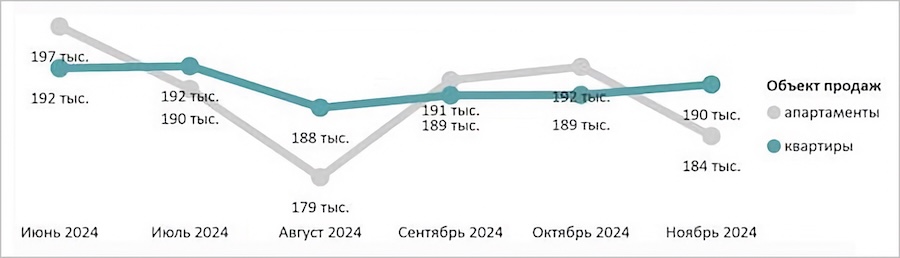

Средневзвешенная цена предложения в Московской области по месяцам, руб. за 1 кв. м

Источник: Метриум

По расчетам экспертов, средневзвешенная цена 1 кв. м по итогам ноября составила 190 188 руб. (+0,5%), в квартирах — 190 320 руб. (+0,7%), в апартаментах — 184 250 руб. (-4,2%).

Рейтинг самых доступных квартир выглядит так:

• ЖК Восточный-2,3 (Звенигород) — 20,3 кв. м. за 2,6 млн руб.;

• ЖК Кашинцево (Лосино-Петровский) — 21,9 кв. м. за 2,8 млн руб.;

• ЖК Гармония парк (Лыткарино) — 17,7 кв. м. за 3,2 млн руб.

Рейтинг самых доступных апартаментов таков:

• ЖК Дом+ (Воскресенск) — 15,4 кв. м. за 2,3 млн руб.;

• ЖК Волковская 67 (Люберцы) — 17,5 кв. м. за 3,3 млн руб.;

• ЖК Созвездие (Королев) — 23,7 кв. м. за 3,3 млн руб.

Количество сделок по ДДУ на рынке новостроек Московской области по месяцам

Источник: Метриум

В ноябре на рынке новостроек Московской области было зарегистрировано 3,3 тыс. ДДУ (+18,2% за месяц), с апартаментами было заключено 109 сделок, с квартирами — 3,2 тыс.

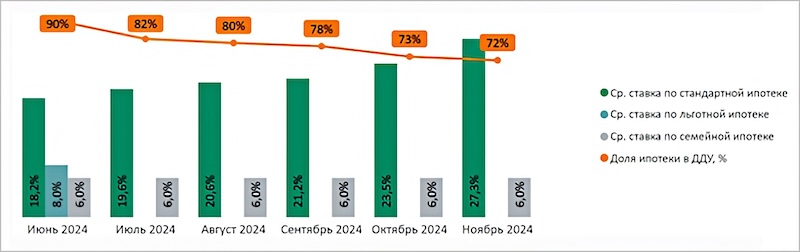

Доля ипотеки в сделках по ДДУ на рынке новостроек Подмосковья по месяцам в зависимости

от средних банковских ставок по ипотеке

Источники: Метриум, ДОМ.РФ

Доля продаж с привлечением жилищных кредитов сократилась до 72% (-1 п. п. к октябрю). Средняя ставка по рыночной ипотеке выросла до 27,3% (+3,8 п. п.).

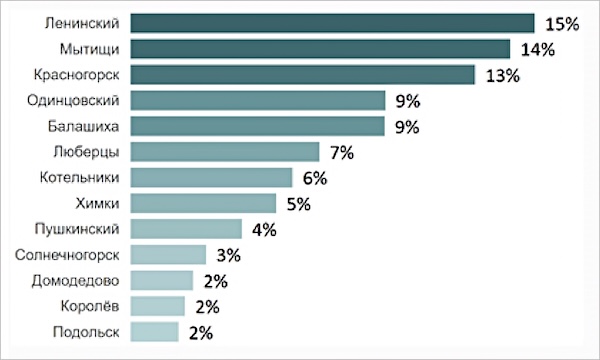

Распределение сделок по ДДУ на рынке новостроек Подмосковья по округам

с максимальной долей спроса

Источник: Метриум

Среди подмосковных округов по объему сделок в последнем месяце осени лидировали Ленинский городской округ (15%), Мытищи (14%) и Красногорск (13%).

«Объем "маятниковой миграции" из Подмосковья в Москву за последние 10 лет снизился на 15%», — отметил управляющий партнер ГК Ферро-Строй Григорий Ваулин (на фото ниже).

Фото: ferrostroy.ru

Однако показатель, по его словам, все равно остается значительным: 1,1 млн человек ежедневно. Многие выбирают доступное жилье в Московской области, но на работу ездят в столицу.

Поэтому спросом пользуются проекты в районах, граничащих с МКАД, например в Мытищах.

Покупатели предпочитают и комплексы, реализуемые в рамках КРТ с развитой социальной и коммерческой инфраструктурой.

Фото предоставлено пресс-службой компании Метриум

«Основным драйвером спроса на новостройки Подмосковья сегодня служит "Семейная ипотека"», — уточнил управляющий директор компании Метриум Руслан Сырцов (на фото).

Но широкое распространение, добавил эксперт, также получили субсидированная ипотека от застройщиков и дисконты: скидки выше 5% предлагают уже 17 подмосковных девелоперов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты назвали самые популярные города Подмосковья по уровню продаж новостроек

Эксперты подвели итоги октября на рынке новостроек Подмосковья

Эксперты составили рейтинг городов Московской области по росту цен на жилье

Эксперты: рост спроса на новостройки Подмосковья обеспечили акции застройщиков, начало делового сезона и дефицит лимитов по «Семейной ипотеке»

Эксперты определили доступные и перспективные районы Москвы и Подмосковья

Эксперты назвали районы Подмосковья с максимальным ростом цен на новостройки

Эксперты: в Подмосковье сократилось число новостроек на этапе котлована, но о дефиците пока говорить рано

Эксперты: студии в августе лучше всего продавались в «старой» Москве, четырехкомнатные квартиры — в Подмосковье

Эксперты: в Подмосковье застройщики стали чаще предлагать жилье без отделки

Эксперты: самый высокий спрос на рыночную ипотеку — в Москве и Подмосковье