Треть застройщиков почти половину новостроек продают через агентства недвижимости

Портал ЕРЗ.РФ провел опрос девелоперов, посвященный каналам продаж жилья в новостройках.

Фото: www.forumrostov.ru

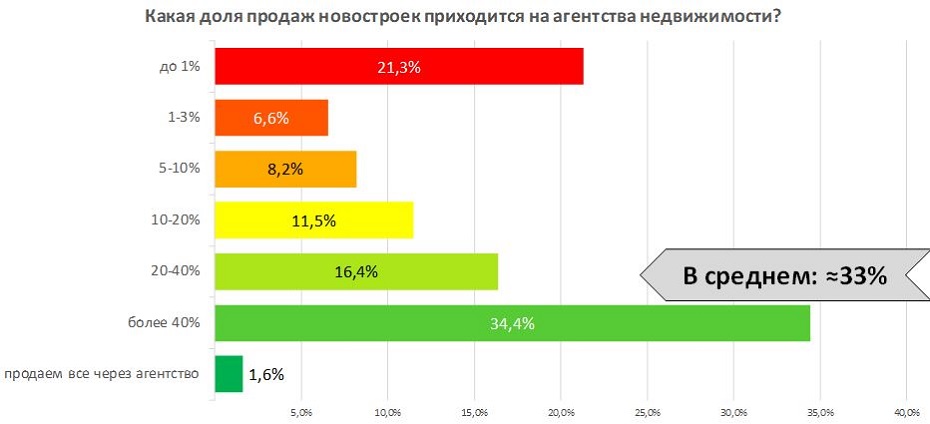

Согласно данным опроса, более чем треть (34,4%) застройщиков значительную часть новостроек продают через агентства недвижимости (более 40% продаж).

16,4% застройщиков продают через агентства 20—40% проектов.

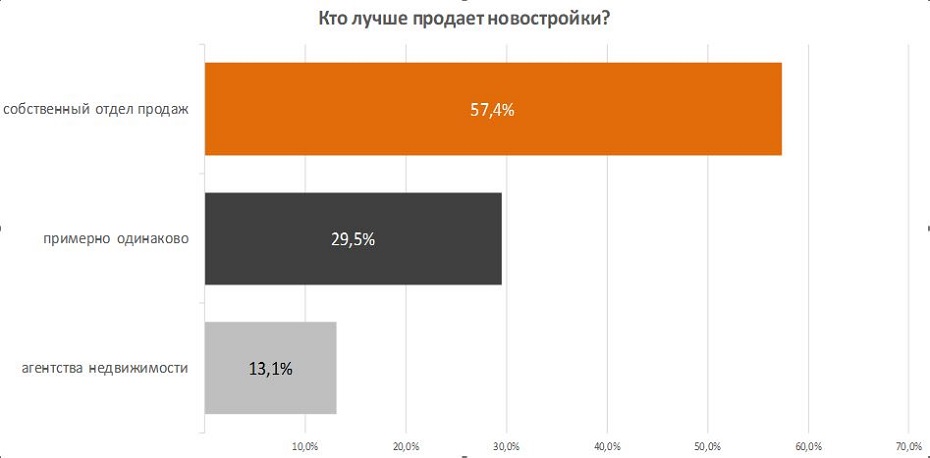

Более половины опрощенных (57,4%) сошлись во мнении, что лучше осуществляют продажи собственные отделы компаний.

Только 13% считают, что лучше это удается агентствам недвижимости. 29,5% девелоперов отмечают одинаковый результат как собственных отделов продаж, так и агентств недвижимости.

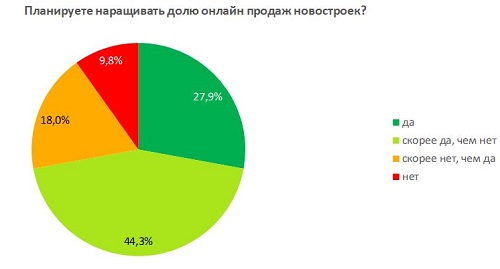

Застройщики начинают активно использовать онлайн-каналы для продажи новостроек. У четверти опрошенных на онлайн-продажи в 2021 году пришлось более 20% проданного жилья. 44% девелоперов планируют и дальше развивать это направление.

Подробные результаты опроса можно узнать по ссылке.

Другие публикации по теме:

Пульс жилищной отрасли: обвал или новый виток развития?

Эксперт: люди замораживают сделки с недвижимостью из-за ценовой неопределенности на рынке

За год ПИК на треть нарастил продажи недвижимости — почти до 0,5 трлн руб.

Продажи новостроек: как сохранить спрос и динамику. Кейсы консалтеров и IT-компаний

За год продажи новостроек по ДДУ и уступкам в Петербургском регионе снизились на 10%

Опрос: почему в январе упали продажи новостроек

Рост цен на стройматериалы — главная трудность в работе застройщиков в 2021 году